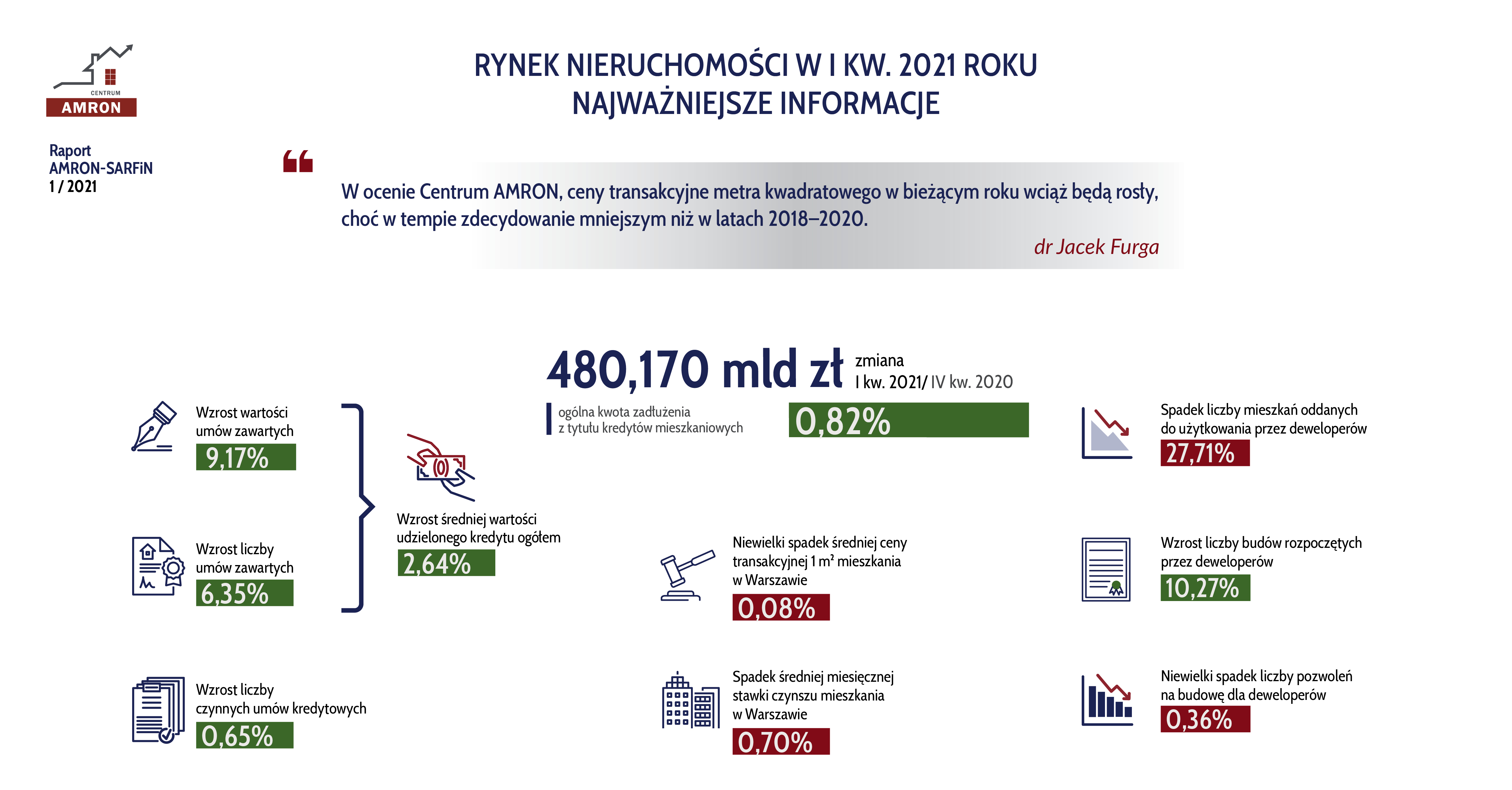

Mimo trwającej w dalszym ciągu pandemii, I kwartał bieżącego roku zgodnie z przewidywaniami rynku przyniósł dalsze zwiększenie aktywności na rynku mieszkaniowym. Banki zamknęły go większą liczbą nowo udzielonych kredytów o większej wartości zarówno w ujęciu kwartalnym, jak i rocznym. Ponownie wzrosła przeciętna wartość kredytu, a łączna kwota zadłużenia z tytułu kredytów mieszkaniowych przekroczyła 480 mld zł. Zwiększenie aktywności odnotowano także w segmencie deweloperskim, a średni poziom cen transakcyjnych mieszkań w większości aglomeracji wzrósł kolejny kwartał z rzędu.

Pomimo trwającego zagrożenia pandemicznego, rynek zarówno mieszkaniowy, jak i kredytowy pozostawały w kwartale 2021 roku we wzrostowym trendzie. W dalszym ciągu rosła też średnia wartość nowo udzielanego kredytu mieszkaniowego. Po historycznym rekordzie na koniec roku 2020 na poziomie 305 tys. złotych, w ciągu kwartału nastąpił wzrost do 313 tys. złotych.

Obserwowanym wzrostom sprzyjały te same czynniki, które zdefiniowaliśmy po krótkim szoku „covidowym” w II kwartale 2020 roku – z jednej strony historycznie tani kredyt hipoteczny, a z drugiej strony brak alternatywy dla lokowania kapitału. Mieszkania kupują więc zarówno ci, których stać na kredyt, jak również ci, którzy dysponują znaczącymi oszczędnościami. Nowym, choć spodziewanym czynnikiem kształtującym sytuację w otoczeniu rynku mieszkaniowego jest gwałtownie rosnący poziom inflacji. Z jednej strony rosnąca inflacja będzie z pewnością stymulować popyt na nieruchomości i pośrednio na kredyty hipoteczne, z drugiej może przybliżać perspektywę podniesienia przez RPP stóp procentowych, co mogłoby w istotnym stopniu wpłynąć na sytuację na rynku mieszkaniowym - mówi dr Jacek Furga, Prezes Centrum Prawa Bankowego i Informacji, Przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

W I kwartale 2021 roku liczba nowo udzielonych kredytów mieszkaniowych wyniosła 57,1 tys. sztuk, czyli o 6,35% więcej w porównaniu do poprzedniego kwartału, a ich wartość osiągnęła 17,942 mld zł, co oznacza wzrost o 9,17% w odniesieniu do IV kwartału ubiegłego roku. Wartości te okazały się wyższe odpowiednio o 1,27% (liczba udzielonych kredytów) oraz o 7,93% (ich wartość) także w porównaniu do bardzo dobrego, jeszcze „przed pandemicznego” I kwartału roku 2020 r.

Łączna kwota zadłużenia z tytułu zaciągniętych kredytów mieszkaniowych po raz pierwszy w historii przekroczyła poziom 480 mld złotych. Sektor bankowy obsługuje w tej chwili prawie 2,5 mln kredytów mieszkaniowych. Na podkreślenie zasługuje fakt, że na stabilnym poziomie utrzymuje się jakość obsługi kredytów mieszkaniowych przez kredytobiorców, przy niezmienionym zarówno w relacji do sytuacji z poprzedniego kwartału, jak również do sytuacji sprzed pandemii, udziale kredytów zagrożonych na poziomie 2,54%, jednak przy obserwowanym systematycznym, choć nieznacznym przesuwaniem się problemu z kredytów złotowych, których jakość systematycznie się poprawia (2,02%) na pogarszającą się jakość kredytów frankowych (4,67%).

Na koniec I kwartału 2021 średnia marża ofertowa kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) wyniosła 2,21%, czyli mniej o 0,07 p.p. w porównaniu do końca IV kwartału 2020 roku. W odniesieniu do stanu na koniec analogicznego okresu 2020 roku, średnia marża kredytu hipotecznego była wyższa o 0,5 p.p.

Średnie oprocentowanie modelowego kredytu hipotecznego na koniec I kwartału 2021 roku wyniosło 2,42%, czyli o 0,07 p.p. mniej w porównaniu z końcem IV kwartału. W stosunku do analogicznego okresu roku poprzedniego przeciętne oprocentowanie było niższe o 0,93 p.p.

Pomimo dalszego poluzowania wymogów bankowych oraz systematycznego wzrostu średniej wartości udzielanego kredytu mieszkaniowego, niezmiennie od roku spada udział kredytów o wskaźniku LtV przekraczającym 80%. Oznacza to, że sięgający po kredyt dysponują wkładem własnym przewyższającym wymagane Rekomendacją S 20%. Udział kredytów z LtV wyższym niż 80% wynosił w I kwartale 2021 roku 31,17%, co w odniesieniu do I kwartału 2020 roku oznacza spadek o 9,90 p.p.

Dynamiczny roczny przyrost odnotował natomiast udział rynku warszawskiego w wolumenie udzielonych kredytów. W I kwartale 2021 roku odsetek ten wyniósł aż 53,29%, czyli więcej o 14,10 p.p. kosztem spadku o 5,51% p.p. udziału mniejszych miejscowości spoza badanej grupy największych aglomeracji.

Wysoką aktywność utrzymują inwestorzy na rynku mieszkaniowym. Po rekordowym roku 2020, w pierwszym kwartale 2021 roku wskaźniki GUS wskazują na istotny wzrost - w relacji do I kwartału 2020 roku - liczby rozpoczętych budów (o 21,19%), liczby uzyskanych pozwoleń budowlanych (o 41,95%) oraz liczby mieszkań oddanych do użytkowania (o 7,41%).

W większości badanych lokalizacji kontynuowany był wzrost średniej ceny transakcyjnej 1 m2 powierzchni użytkowej mieszkania. Najwyższy wzrost, sięgający 5,37%, odnotowano w Krakowie. Wzrosty średnich cen przekraczające 3% wystąpiły w aglomeracji katowickiej, Wrocławiu, Gdańsku i Łodzi. Natomiast w Warszawie średnia cena 1 m2 I kwartale 2021 roku wyniosła 10 073 zł/m2 i była – co prawda śladowo, ale jednak – niższa o 0,08% niż w poprzednim kwartale. Jednak w relacji do analogicznego okresu 2021 roku, oznaczało to wzrost o 9,16%, przy znacząco wyższych wzrostach cen w aglomeracji katowickiej i Gdańsku – odpowiednio o 11,64% i 10,51%.

Kontynuowany był również, obserwowany od trzech kwartałów spadek wysokości czynszów na prywatnym rynku najmu, choć można było dostrzec jego lekkie wyhamowanie. Z najgłębszym spadkiem mieliśmy do czynienia w Łodzi – o 2,45% w stosunku do czynszu notowanego kwartał wcześniej. W pozostałych lokalizacjach spadki nie przekraczały 1 p.p. Na poprawę sytuacji i możliwe odwrócenie spadkowego trendu wysokości czynszów trzeba będzie prawdopodobnie poczekać do powrotu studentów na uczelnie, a więc do wyników za III kwartał br. Oczywiście pod warunkiem, że w międzyczasie nie rozpocznie się w Polsce czwarta fala pandemii, która ponownie przesunie w czasie powrót do zajęć w trybie stacjonarnym.

W ocenie Centrum AMRON, ceny transakcyjne metra kwadratowego w bieżącym roku wciąż będą rosły, choć w tempie zdecydowanie mniejszym niż w latach 2018 - 2020. Wzrosty cen będą zresztą wynikały również z wyższych kosztów budowy, spowodowanych szybko rosnącą inflacją. Natomiast wyhamowany zostanie spadek czynszów i ich stabilizacja tym niższym, skorygowanym w ostatnich kwartałach poziomie. Hamulcem kredytowania hipotecznego może się okazać zdolność banków do kontynuowania akcji kredytowej wobec rosnących kosztów funkcjonowania oraz wciąż niejasnej perspektywy zachowań „frankowiczów” oraz kontynuowania obecnej linii orzekania przez sądy.

Najnowsza edycja Raportu AMRON-SARFiN dostępna jest tutaj.