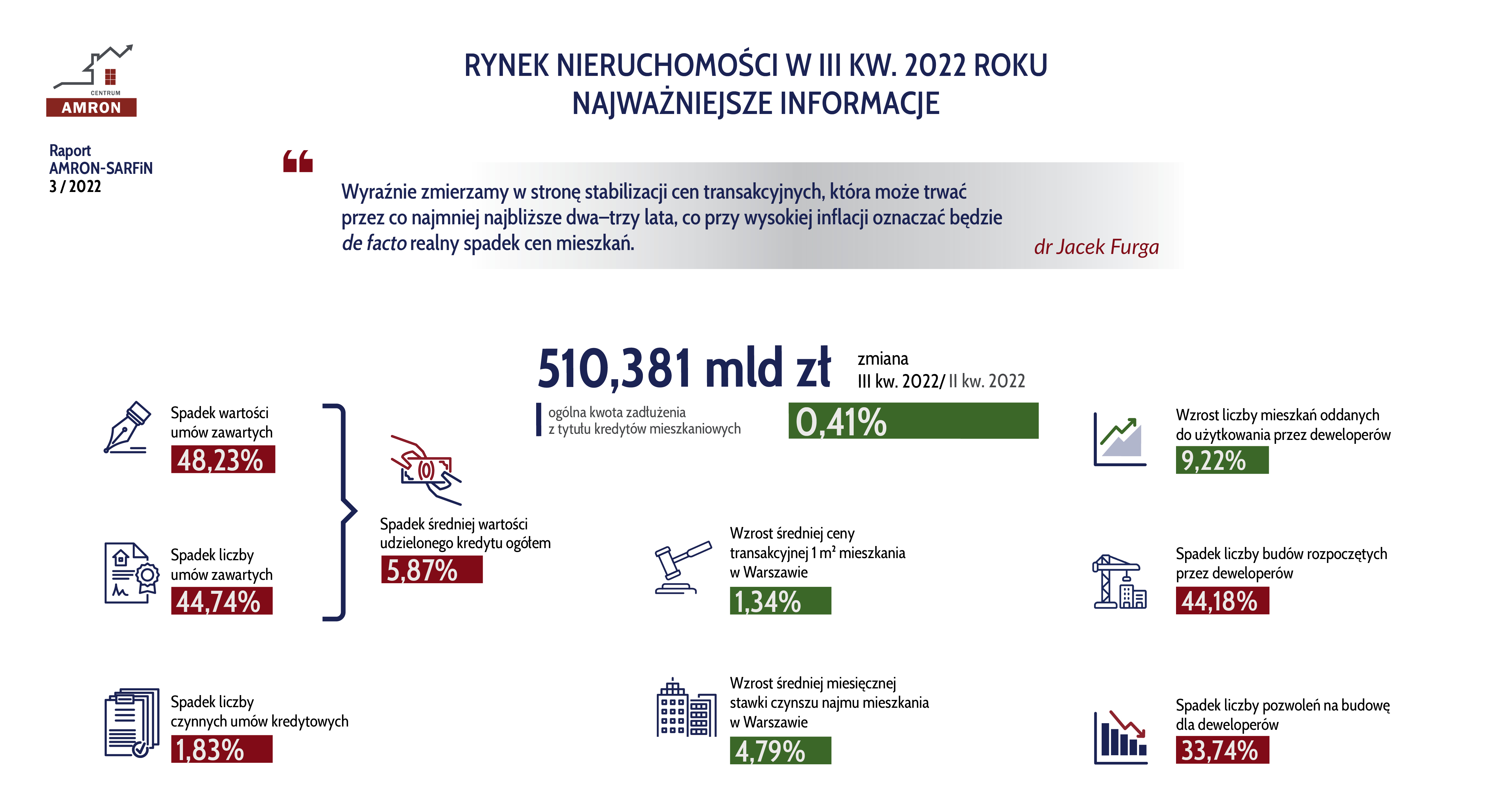

Trzeci kwartał 2022 roku przyniósł dalszy, dynamiczny spadek liczby udzielonych kredytów mieszkaniowych. Od lipca do września udzielono ich 21 218, czyli o 68,96 proc. mniej niż analogicznym okresie ubiegłego roku. Wartość nowo udzielonych kredytów hipotecznych wyniosła 7,007 mld zł, co oznacza spadek o 6 528 mln zł, czyli 48,23% w odniesieniu do II kwartału bieżącego roku i o 69,83% do III kwartału 2021 roku.

Dynamiczny spadek popytu na kredyty mieszkaniowe wywołał nieznaczne poluzowanie polityki kredytowej banków. Na koniec trzeciego kwartału średnia marża ofertowa kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) wyniosła 1,99%, czyli mniej o 0,02 p.p. w porównaniu do końca II kwartału 2022 roku.

Po raz pierwszy od 2012 roku mamy do czynienia z przełamaniem wzrostowego trendu średniej wysokości kredytu hipotecznego. Średnia wartość kredytu mieszkaniowego w III kwartale 2022 roku wyniosła 329 569 zł, czyli o 5,87% mniej w porównaniu z poprzednim kwartałem i o 2,85% mniej niż rok wcześniej. Notujemy również wyraźną zmianę struktury rynku pod względem wysokości wskaźnika LtV – wzrosty udziału w rynku kredytów udzielonych z wkładem własnym powyżej 50%, a więc kredytów „wspierających” zakupy gotówkowe, często warunkowane wcześniejszą sprzedażą innych nieruchomości.

Do spadającej liczby udzielanych kredytów dostosowuje się rynek mieszkaniowy. W stosunku do notowań z poprzedniego kwartału spadek liczby mieszkań, których budowę rozpoczęli deweloperzy, wyniósł 44,18%. Liczba mieszkań, na których budowę deweloperzy uzyskali pozwolenie była niższa niż kwartał wcześniej o 33,74%. Łącznie, od stycznia do października 2022 roku rozpoczęto budowę 178,3 tys. mieszkań tj. o 25,3% mniej niż przed rokiem. Tak głębokie spadki w trzecim kwartale w części można przypisać zwiększonej aktywności sektora deweloperskiego w kwartale poprzednim, związanej z wejściem w życie forsowanej przez UOKiK znowelizowanej ustawy deweloperskiej (efekt wysokiej bazy). W sytuacji załamania na rynku kredytów hipotecznych trudno spodziewać się jednak szybkiego powrotu do skali budownictwa mieszkaniowego, do której przyzwyczailiśmy się w ostatnich latach.

W trzecim kwartale roku 2022 ponownie notowaliśmy zróżnicowaną dynamikę zmian średnich cen mieszkań w największych miastach Polski. - Wyraźnie zmierzamy w stronę stabilizacji cen transakcyjnych, która może trwać przez co najmniej najbliższe dwa - trzy lata, co przy wysokiej inflacji oznaczać będzie de facto realny spadek cen mieszkań. To z kolei, po oswojeniu się potencjalnych nabywców z wysokim poziomem oprocentowania kredytu hipotecznego, może skutkować utrzymaniem akcji kredytowej na poziomie obserwowanym w minionym kwartale. W skali roku przełoży się to na wynik ok. 80 - 85 tys. kredytów w roku 2023. Oczywiście wiele zależy od sytuacji za naszą wschodnią granicą oraz od rozstrzygnięć w polskim rządzie na temat skorzystania ze środków europejskich na realizację KPO. – mówi dr Jacek Furga, Prezes Centrum Prawa Bankowego i Informacji, Przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

Notowany w trzecim kwartale roku wzrost kosztów utrzymania i oprocentowania kredytów wywołał dalszy spadek dostępności mieszkań. Indeks Dostępności Mieszkaniowej M3 osiągnął poziom zbliżony do 134 pkt., notowany ostatnio na przełomie 2011 i 2012 roku. Jednak po uwzględnieniu 5% bufora, wymaganego przez zapisy Rekomendacji S KNF, poziom indeksu wyniósł zaledwie 94,02 punkty, co jest wynikiem porównywalnym z notowaniami z przełomu 2007 i 2008 roku – okresu o najniższej dostępności mieszkań w historii notowań IDM M3. Spadki dostępności cenowej mieszkań i zdolności kredytowej potencjalnych kredytobiorców, spowodowały z kolei przesunięcie znacznej części popytu z rynku mieszkaniowego na rynek najmu wywołując presję na dalsze wzrosty czynszów najmu.

W dniu 18 października 2022 roku Prezes ZBP wystąpił do KNF z wnioskiem o obniżenie wymogu wprowadzonego z początkiem kwietnia br. buforu ostrożnościowego w wysokości 5 p.p. do uwzględnienia w procesie badania zdolności kredytowej. W odpowiedzi datowanej 16 listopada 2022 roku KNF przyznał, że temat bufora jest przedmiotem wewnętrznych prac w Urzędzie Komisji Nadzoru Finansowego. W odpowiedzi KNF zawarte zostało stwierdzenie, że bufor nie dotyczy kredytów o stałej stopie. KNF przyznał również, że dla kredytów oprocentowanych tymczasowo stałą stopą procentową wpływ ryzyka wzrostu stopy procentowej jest jednak inny niż w przypadku kredytów o zmiennym oprocentowaniu. To otwiera w ocenie ZBP możliwość dyskusji w gronie banków odnośnie podejścia do poziomu bufora w przypadku coraz bardziej popularnych kredytów o okresowo stałym oprocentowaniu. Tutaj pojawia się jednak inny nierozwiązany problem – sposobu wyznaczenia rekompensaty dla banku w przypadku wcześniejszej spłaty przez kredytobiorcę takiego kredytu.

Oczekujemy aktywniejszego włączenia się rządu w poszukiwanie efektywnych rozwiązań problemu dostępności mieszkań. Sygnalizowane po raz kolejny przez rząd zapowiedzi, zgłoszone po raz pierwszy jeszcze we wrześniu br., o oferowaniu na pierwsze mieszkanie kredytów o oprocentowaniu na poziomie 2%, do dziś nie doczekało się dalszych szczegółów. Tymczasem rząd koncentruje się na działaniach ograniczających możliwość oferowania mieszkań na wynajem zarówno przez osoby fizyczne, jak i przez podmioty typu PRS. – komentuje dr Jacek Furga.

Wakacje kredytowe, z których zdecydowała się skorzystać około połowa uprawnionych (860 tysięcy kredytobiorców) sprawiły, że banki w kolejnych miesiącach drugiej połowy br. notują olbrzymie straty. III kwartał zakończył się dla sektora bankowego stratą ponad 6 mld złotych a łączna kwota strat przewidywanych przez sektor bankowy szacowana jest na co najmniej 12 – 13 mld złotych.

Przedstawiciele Związku Banków Polskich uczestniczą od kilku miesięcy w zorganizowanej przez Klub Odpowiedzialnych Finansów przy Europejskim Kongresie Finansowym dyskusji nad nowym kształtem rynku kredytów mieszkaniowych. Proponujemy zweryfikowane przez lata rozwiązania i instrumenty finansowe zapewniające w sąsiednich krajach nieporównywalnie efektywniejsze zabezpieczanie potrzeb mieszkaniowych obywateli.

A pora dla podjęcia rozsądnych systemowych rozwiązań i włączenia się do ich wspierania polskiego rządu jest najwyższa. Rok 2022 zakończymy bowiem liczbą zaledwie 125 tys. udzielonych kredytów, co będzie wynikiem najniższym od 20 lat.

Najnowsza edycja Raportu AMRON-SARFiN dostępna jest tutaj.