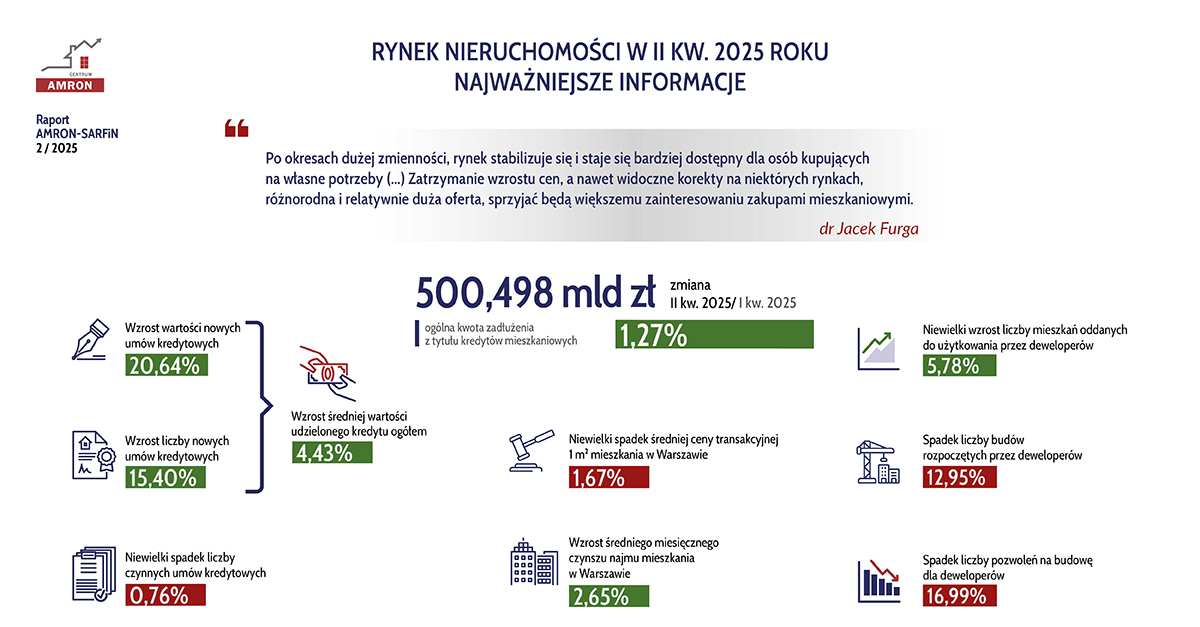

W drugim kwartale 2025 r. banki udzieliły o 15 proc. więcej kredytów mieszkaniowych niż w poprzednim kwartale i o 22 proc. więcej niż w analogicznym okresie rok wcześniej – wynika z najnowszego raportu o kredytach mieszkaniowych i cenach transakcyjnych nieruchomości AMRON-SARFiN. Wartość kredytów udzielonych w tym okresie wyniosła ponad 24 mld zł, co oznacza wzrost o 29 proc. r./r. Jednocześnie pojawiły się oczekiwane przez potencjalnych nabywców spadki średnich cen transakcyjnych na rynku mieszkaniowym w niektórych miastach.

Po czterech kwartałach stabilności na rynku kredytów mieszkaniowych, które okazały się niezbędne dla odreagowania zaburzenia wprowadzonego przez program „Bezpieczny Kredyt 2%”, w II kwartale 2025 r. akcja kredytowa ponownie nabrała tempa. W okresie od kwietnia do czerwca banki w Polsce udzieliły 55 519 kredytów mieszkaniowych o łącznej wartości ponad 24 mld zł. Znacząco wzrosła również wartość nowego kredytu hipotecznego, która na koniec czerwca wyniosła 443 tys. zł.

Ten systematyczny wzrost średniej wartości kredytu mieszkaniowego sprawił, że łączna wartość portfela aktywnych kredytów mieszkaniowych przekroczyła ponownie, po 4 latach, pułap 500 mld zł i to pomimo kontynuacji spadku liczby tych kredytów. Liczba czynnych umów o kredyt mieszkaniowy w Polsce na koniec II kwartału 2025 r. wyniosła 2 176 tys. kredytów.

– Wyższemu zainteresowaniu zaciąganiem kredytów mieszkaniowych sprzyja wyhamowanie wzrostu cen transakcyjnych mieszkań, wzrost wynagrodzeń oraz zmaterializowana 7 maja 2025 r. zapowiedź obniżki stóp procentowych NBP. Pierwsza od października 2023 r. decyzja o obniżce stóp procentowych o 0,50 p.p. spowodowała obniżenie stopy referencyjnej z 5,75 proc. do 5,25 proc., co zdecydowanie wpłynęło na wzrost zdolności kredytowej widoczny na wykresie monitorowanego przez Centrum AMRON Indeksu Dostępności Mieszkaniowej – mówi dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich i prezes Centrum Procesów Bankowych i Informacji Sp. z o.o.

Tak znaczący wzrost akcji kredytowej spowodował pogorszenie dwóch wskaźników oceny jakości nowego portfela kredytowego. Nieznacznie wzrósł udział kredytów o wskaźniku LtV powyżej 80 proc. Ich odsetek wzrósł o 1,56 proc., do poziomu 28,25 proc. Niepokojącym sygnałem jest również wydłużanie okresu zapadalności nowo udzielanych kredytów. W porównaniu do wyników notowanych w II kwartale 2024 roku, o 4,5 p.p. wzrósł udział kredytów o okresie zapadalności między 25 i 35 lat.

– Niezależnie jednak od tych niepokojących sygnałów dotyczących bieżącej akcji kredytowej z satysfakcją należy odnotować kolejny spadek wskaźnika kredytów zagrożonych w portfelu kredytów mieszkaniowych ogółem do poziomu 1,47 proc. Jest to kontynuacja spadkowej tendencji, która utrzymuje się od połowy 2023 r. – komentuje dr Jacek Furga.

W analizowanym okresie zaobserwowano także kontynuację słabnącej koniunktury inwestycyjnej deweloperów mieszkaniowych. Co prawda w II kwartale 2025 r. firmy deweloperskie przekazały do użytkowania ponad 29 tys. mieszkań i domów, czyli o prawie 6 proc. więcej niż w poprzednim kwartale i mniej o niecały 1 proc. niż w analogicznym okresie ubiegłego roku. Jednak w kategoriach świadczących o stanie bieżącej koniunktury – liczbie uzyskanych pozwoleń budowlanych oraz rozpoczynanych budów - zanotowano znaczne spadki.

W II kwartale 2025 r. na rynku mieszkaniowym pojawiły się wyczekiwane przez potencjalnych nabywców spadki średnich cen transakcyjnych. W porównaniu do cen z I kwartału 2025 r. średnia cena transakcyjna w Krakowie spadła aż o 2,73 proc., w Warszawie o 1,67 proc. oraz w Poznaniu o 1,27 proc. W pozostałych aglomeracjach odnotowano symboliczne, bo na poziomie niższym niż 1 proc., wzrosty cen. Jedynie w Gdańsku ceny wzrosły o 1,18 proc.

Do stabilizacji cenowej doszło również na rynku najmu prywatnego mieszkań. Co prawda w II kwartale br. odnotowano przewagę wzrostów stawek czynszu, których dynamika – średnio na poziomie pomiędzy 1,5 do 2,5 proc. – była nieznacznie wyższa w porównaniu z poprzednim kwartałem, jednak w skali roku wzrosty stawek najmu z wyjątkiem Gdańsk i Łodzi nie przekraczały poziomu 5 proc.

Najnowsza edycja Raportu AMRON-SARFiN dostępna jest tutaj.