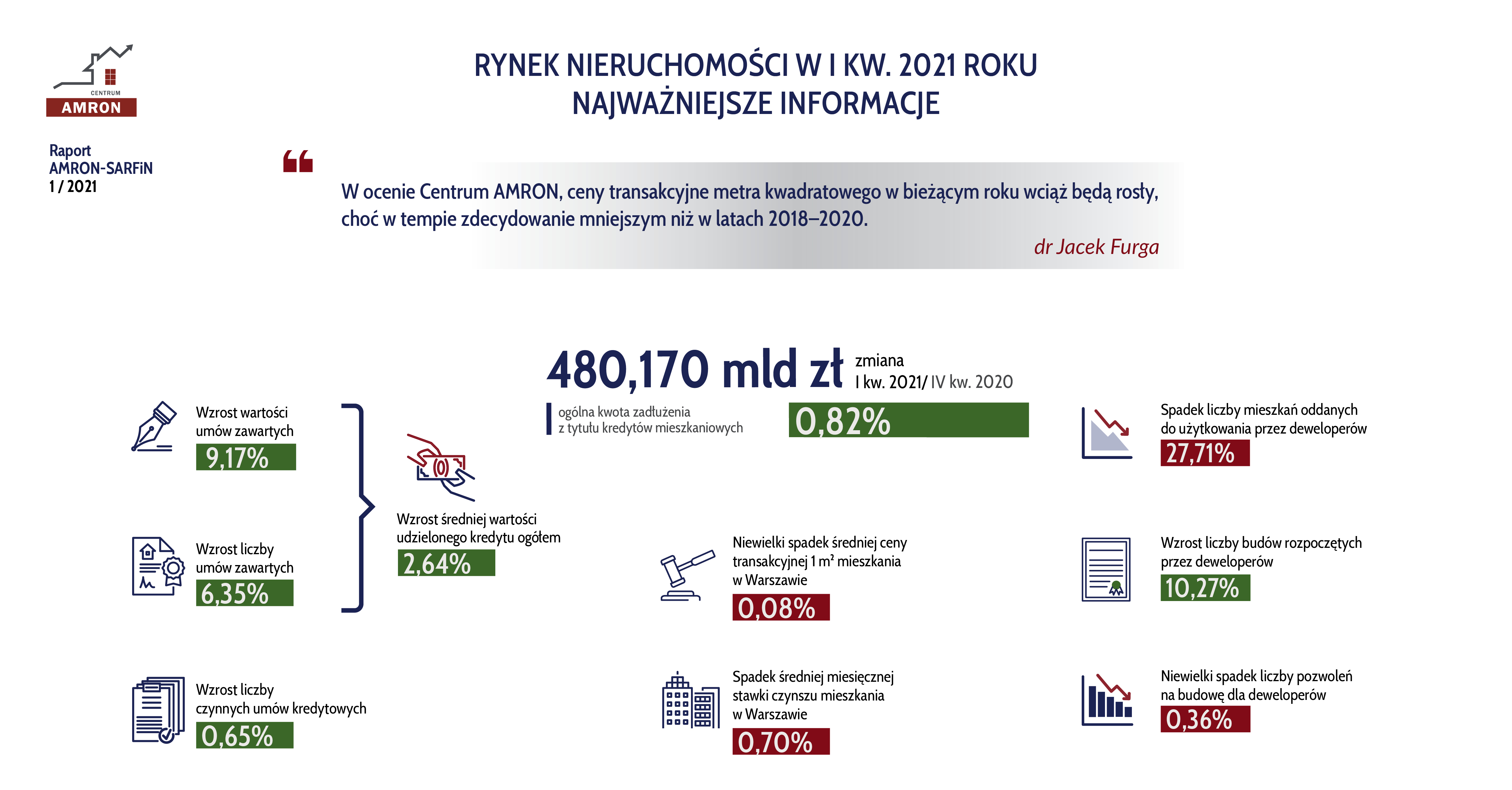

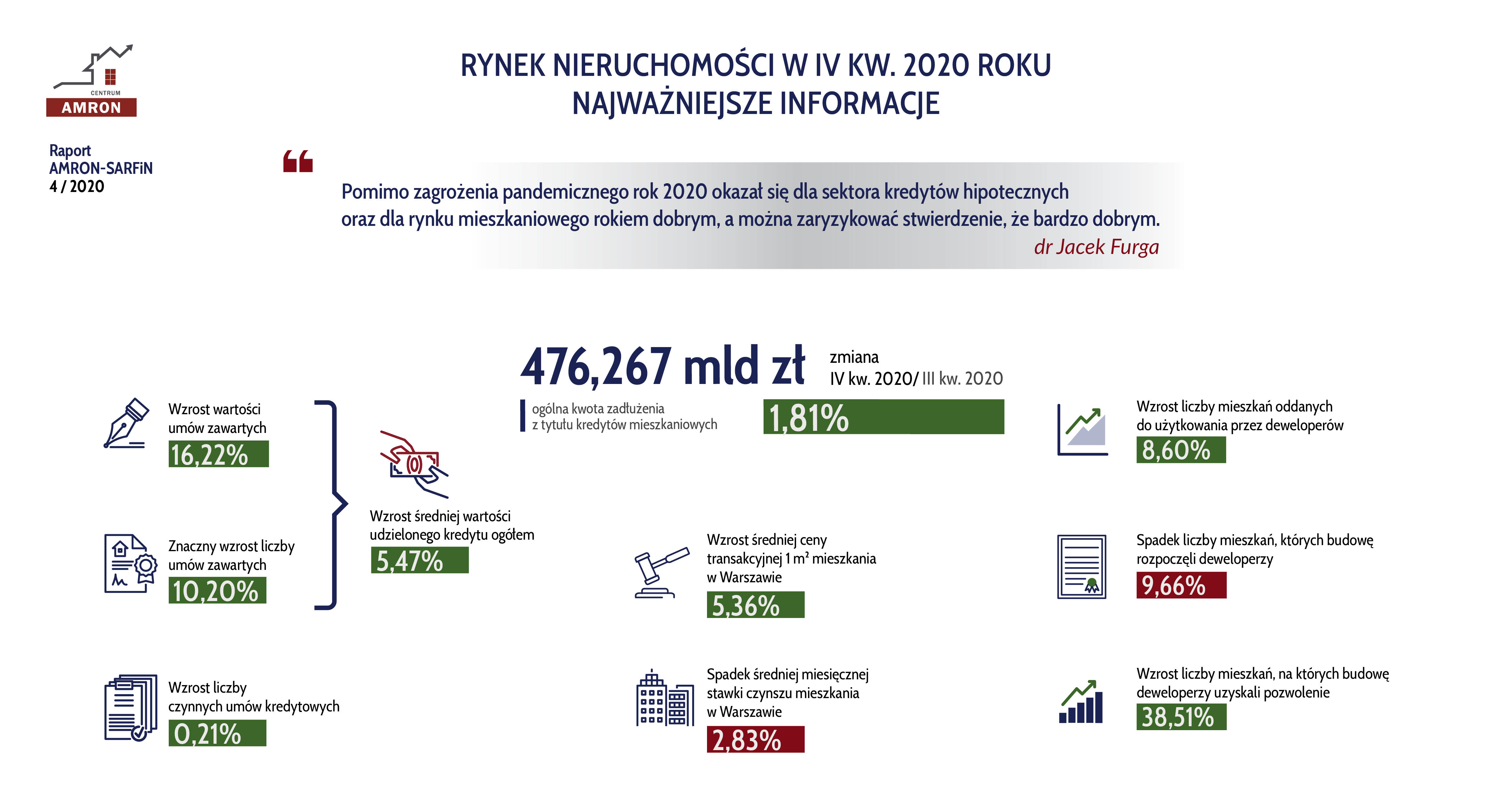

Końcówka 2020 roku okazała się dobrym okresem dla rynku kredytów hipotecznych i całego rynku mieszkaniowego. IV kwartał zamknął się wzrostami zarówno w obszarze liczby, jak i wartości nowo udzielonych kredytów mieszkaniowych wobec poprzedniego okresu, a do użytkowania oddanych zostało więcej mieszkań niż przed trzema miesiącami. Sumarycznie cały rok 2020, mimo trwającej pandemii, był – z punktu widzenia odnotowanych wyników – jednym z najlepszych w historii. Wzrostowy trend cen transakcyjnych na rynku mieszkaniowym utrzymał się, choć jego dynamika osłabła, a średnia wartość kredytu hipotecznego po raz pierwszy przekroczyła 300 tys. zł.

W IV kwartale 2020 roku banki udzieliły łącznie 53 756 kredytów mieszkaniowych – o 10,2% więcej w porównaniu do poprzedniego okresu. Ich wartość wyniosła 16,435 mld zł, co oznacza wzrost o

2,294 mld zł, czyli 16,22% w odniesieniu do kwartału III. Wartość akcji kredytowej była wyższa niż w analogicznym okresie roku poprzedzającego (IV kwartał 2020/ IV kwartał 2019) o 720 mln zł (4,58%), choć pod względem liczebności odnotowano o 3,05% mniej nowych umów kredytowych.

W całym 2020 roku banki udzieliły łącznie 204 170 nowych kredytów mieszkaniowych. W porównaniu do wyników osiągniętych przez sektor rok wcześniej był to wynik niższy o 20 903 kredyty (spadek o 9,29%). W ujęciu wartościowym wynik osiągnięty w 2020 roku był niższy o 1,958 mld złotych od sumy kredytów udzielonych przez banki w 2019 roku (spadek o 3,13%), niemniej sektor bankowy osiągnął drugi najlepszy wynik akcji kredytowej w okresie po transformacji. Spadek wielkości akcji kredytowej wobec rekordowego roku 2019 okazał się nieco niższy niż przewidywały wcześniejsze prognozy Centrum AMRON.

Po pierwszym szoku w wyniku pandemii i gwałtownym spadku popytu na kredyty mieszkaniowe w okresie marzec – maj minionego roku, od sierpnia popyt zaczął się stopniowo odbudowywać. Po zaostrzeniu warunków przyznawania kredytu mieszkaniowego w pierwszych miesiącach pandemii, od drugiego półrocza banki zaczęły stopniowo łagodzić kryteria polityki kredytowej. W całym 2020 roku liczba wniosków o kredyt mieszkaniowy spadła tylko o 0,6% w porównaniu z 2019 rokiem, a liczba udzielonych kredytów była niższa zaledwie o 9,3%. Warto podkreślić, że ten rodzaj kredytu odnotował najniższy spadek popytu w porównaniu do wszystkich produktów kredytowych – komentuje dr Jacek Furga, Prezes Centrum Prawa Bankowego i Informacji, Przewodniczący Komitetu ds. Finansowania Nieruchomości Mieszkaniowych Związku Banków Polskich.

Jak podkreślają eksperci Centrum AMRON, nie bez znaczenia dla utrzymania się tak wysokiej akcji kredytowej była seria obniżek stóp procentowych NBP, dokonanych przez Radę Polityki Pieniężnej kolejno 18 marca (do 1,0%), 09 kwietnia (do 0,5%) i 29 maja (do 0,1%). W połączeniu z wciąż niepokojącą inflacją i zapowiedziami dodruku pieniędzy ograniczającymi zaufanie do ich przyszłej wartości, tak niskie stopy procentowe przekreśliły sensowność i opłacalność oszczędzania na lokatach bankowych. W tych warunkach rynek nieruchomości stał się naturalnym celem zarówno dla klientów pragnących zaspokojenia potrzeb mieszkaniowych, jak i osób realizujących cele inwestycyjne. Na koniec 2020 roku łączna liczba czynnych kredytów mieszkaniowych osiągnęła poziom 2 472 tys.sztuk, a całkowity stan zadłużenia z tego tytułu wyniósł 476,3 mld zł. Pod koniec roku średnia wartość udzielonego kredytu mieszkaniowego uzyskała wręcz historyczny rekord w wysokości 305 tys. zł.

Końcówka roku 2020 przyniosła dynamiczny wzrost udziału kredytów mieszkaniowych udzielonych w największych polskich aglomeracjach. Na koniec 2020 roku wyniósł on 73,46 % i był wyższy od notowanego kwartał wcześniej aż o 6,31 p.p. Udział Warszawy w strukturze wszystkich nowo udzielonych kredytów w Polsce osiągnął rekordowy wynik 49,44%. W odniesieniu do analogicznego okresu 2019 roku, udział Warszawy w rynku kredytów hipotecznych był wyższy aż o 10,46%.

Na koniec roku 2020 średnia marża ofertowa wyniosła 2,28%, czyli w odniesieniu do stanu na koniec roku 2019 roku była wyższa o 1,8 p.p. W wyniku znacznej redukcji stóp procentowych przez Radę Polityki Pieniężnej średnie oprocentowanie kredytu hipotecznego na koniec roku 2020 roku wyniosło 2,49%, czyli było o 1,33 p.p. niższe w porównaniu z końcem roku 2019.

Mimo drugiej fali pandemii COVID-19 i związanych z nią obostrzeń, a także pesymistycznych informacji napływających z rynku najmu, rynki mieszkaniowe największych polskich miast pozostały stabilne. Sytuacja na rynku mieszkaniowym w IV kwartale 2020 roku kształtowana była przez te same czynniki, co w okresach wcześniejszych, do których zaliczyć należy przede wszystkim tani kredyt hipoteczny, brak alternatywy dla lokowania kapitału oraz dostępność cenową mieszkań. Z danych Centrum AMRON wynika jednak, że IV kwartał 2020 roku przyniósł wyraźny spadek dynamiki wzrostów cen na większości badanych rynków. W przypadku pięciu z nich zmiana średniej ceny metra kwadratowego mieszkania nie przekroczyła jednego procenta. Tak było w aglomeracji katowickiej, Wrocławiu, Gdańsku, Poznaniu i Łodzi.

Liderem wzrostu cen była w tym okresie Warszawa. Średnia cena metra kwadratowego mieszkania IV kwartale 2020 r. przekroczyła psychologiczną barierę dziesięciu tysięcy złotych, wynosząc 10 081 zł i była wyższa o 5,36% od średniej notowanej kwartał wcześniej. Największy spadek średniej ceny odnotowano w Krakowie, o 1,44% (do 8 015 zł). W relacji do końca roku 2019, największe wzrosty przeciętnej ceny mieszkań zarejestrowano w aglomeracji katowickiej i Łodzi – odpowiednio o 15,52% i 12,19%. W Warszawie różnica ta wyniosła 11,75%.

Segmentem, który niewątpliwie ucierpiał z powodu pandemii, był rynek mieszkań na wynajem. Jeszcze rok temu oczekiwano zwrotu z najmu na poziomie przekraczającym 6% rocznie. Dziś satysfakcjonujący jest poziom 3%. Wprowadzenie na wyższych uczelniach zajęć w trybie zdalnym, wprowadzenie przez znaczną część firm zdalnego trybu pracy oraz ograniczenia w ruchu turystycznym i wywołany nimi spadek popytu na najem krótkoterminowy to najważniejsze czynniki, które wpłynęły na pierwsze obniżki czynszów najmu widoczne już w drugim kwartale ubiegłego roku i wyraźnie spadkowy trend w III kwartale, który jeszcze pogłębił się na koniec 2020 roku.

IV kwartał 2020 roku przyniósł redukcje stawek czynszów w najmie prywatnym we wszystkich badanych miastach. Średni czynsz najmu mieszkania w Warszawie w IV kwartale 2020 roku wyniósł 1 666 zł i był niższy od notowanego kwartał wcześniej o 2,83%. Z najgłębszym spadkiem mieliśmy do czynienia w Krakowie i Gdańsku. W Gdańsku spadek średniego czynszu w tym okresie wyniósł 4,34%, natomiast w Krakowie – 4,95%. Rynek krakowski wydaje się być najbardziej dotkniętym trudną sytuacją na rynku najmu. Dzieje się tak zarówno ze względu na bardzo wysoką liczbę nieobecnych studentów, jak i znaczną liczbę mieszkań wynajmowanych dotychczas turystom w formie najmu krótkoterminowego. W ujęciu rocznym spadek średniego czynszu w Krakowie wyniósł 16,05%.

Czy rok 2021 będzie okresem kontynuacji dotychczasowych trendów? Prognozy na rok 2021 są oczywiście niezwykle trudne. Pamiętajmy, że rynek mieszkaniowy w Polsce wciąż jest nienasycony.Polska nadal na jednym z ostatnich miejsc w Europie pod względem zaspokajania potrzeb mieszkaniowych obywateli. Mamy wysoki deficyt mieszkań, co oznacza, że nowe lokale będą znajdować nabywców. Sprzedaż mieszkań w 2021 roku będzie pochodną oferty dostępnej na rynku pierwotnym oraz wtórnym. Hamulcem kredytowania hipotecznego może natomiast okazać się pogarszająca sytuacja banków, której same banki zapobiec nie będą w stanie, bo – przynajmniej na dwa najbardziej istotne zagrożenia – nie mają najmniejszego wpływu. Pierwszym czynnikiem, który może ograniczyć dalsze kredytowanie, jest możliwe pogorszenie się jakości spłaty kredytów udzielonych w poprzednich okresach, spowodowane zamrożeniem gospodarki, którego skutkiem będzie m.in. obniżenie wynagrodzeń, a czasami utrata miejsc pracy przez kredytobiorców. Z jednej strony możliwy będzie wzrost bezrobocia w wyniku wygaśnięcia ograniczeń w redukcji zatrudnienia, zapisanych w tarczach pomocowych, z drugiej jednak strony rynek pracy może się ożywić w przypadku ewentualnego dynamicznego wzrostu w drugim półroczu 2021 r. Drugim, jeszcze groźniejszym w skutkach finansowych obciążeń banków, może okazać się nasilenie się akcji roszczeniowej kredytobiorców frankowych i kontynuowanie obecnej linii orzekania przez sądy – podsumowuje dr Jacek Furga.

Najnowsza edycja Raportu AMRON-SARFiN dostępna jest tutaj.