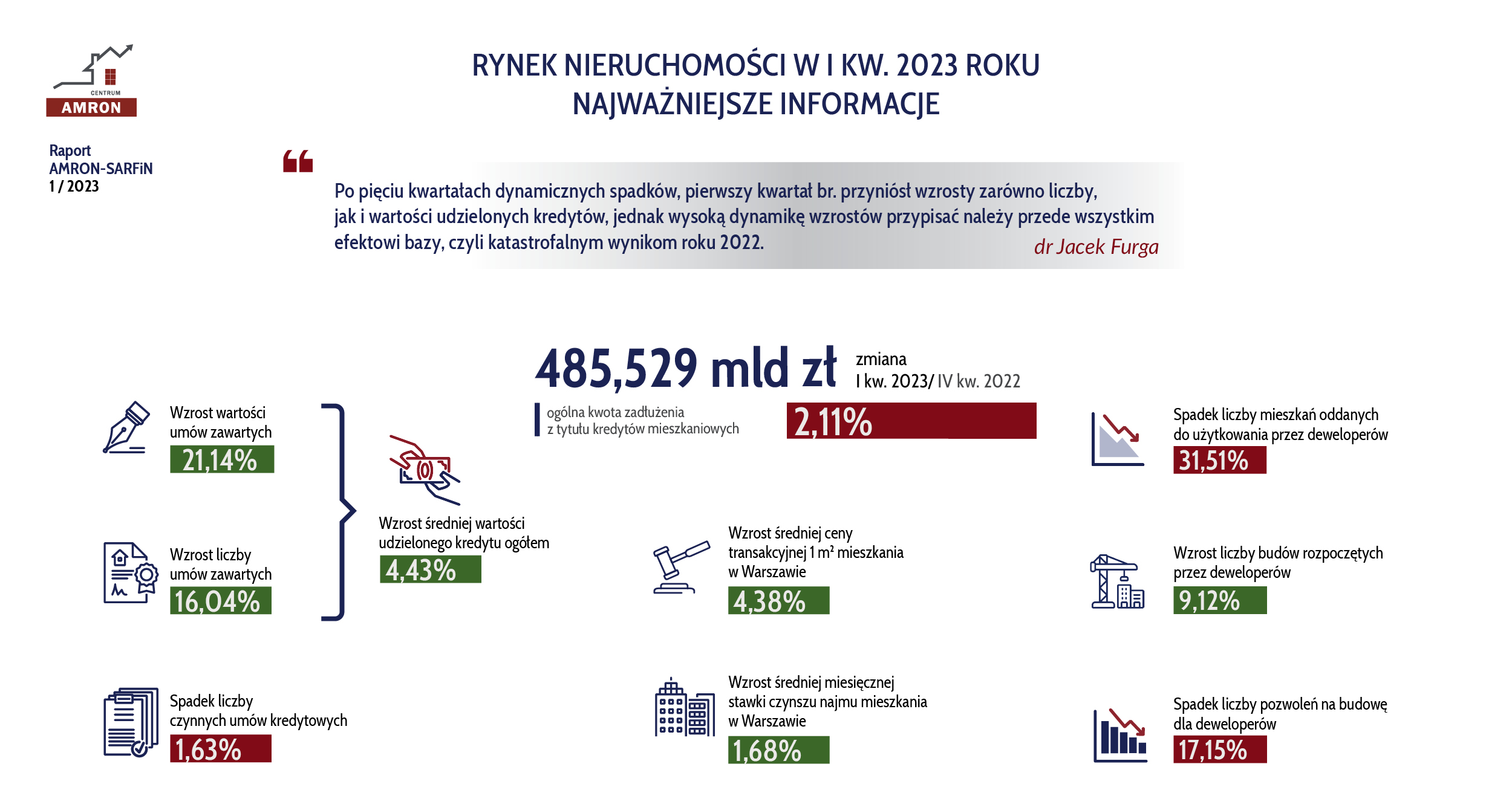

W dniu 9 listopada 2023 roku odbyło się zapowiadane od dawna Webinarium poświęcone dobrym praktykom stosowania Rekomendacji J przyjętej przez Komisję nadzoru Finansowego w marcu 2023 r. Organizatorem spotkania był Związek Banków Polskich i Krajowy Związek Banków Spółdzielczych z inicjatywy Centrum AMRON.

Spotkanie otworzyła Wiceprezes ZBP Agnieszka Wachnicka, która podkreśliła istotność kredytów zabezpieczonych na nieruchomościach w sektorze bankowym, stanowiących 17% aktywów całego sektora i zaznaczyła, że podstawowe znaczenie dla odpowiedzialnego i bezpiecznego finansowania rynku nieruchomości ma rzetelna wycena wartości nieruchomości przed podjęciem decyzji kredytowej oraz monitorowanie zmian wartości nieruchomości stanowiących zabezpieczenie wierzytelności hipotecznych w całym okresie ich spłaty. Z tego powodu dostęp do wiarygodnej i rzetelnej informacji o rynku nieruchomości ma znaczenie systemowe, o czym świadczą rekomendacje nadzoru dotyczące tego obszaru zarządzania ryzykiem w bankach. Pierwsza wersja Rekomendacji J przyjęta w lipcu 2000 r. przez ówczesną Komisję Nadzoru Bankowego Rekomendacja J skutkowała oddolną inicjatywą banków, które przy wsparciu Związku Banków Polskich podjęły prace nad stworzeniem międzybankowej bazy wymiany informacji o nieruchomościach. Tą bazą jest udostępniony bankom w roku 2004 System AMRON, który w przyszłym roku świętował będzie dwudziestolecie funkcjonowania na rynku. W roku 2024 udostępniona zostanie trzecia wersja systemu, w pełni zgodna z wymaganiami ostatniej wersji Rekomendacji J. Wspólnym celem sektora bankowego podkreślonym również w Rekomendacji J jest rozwój tej bazy tak, by w sposób kompleksowy spełniała swą rolę platformy do wymiany informacji o nieruchomościach finansowanych przez polskie banki.

Wprowadzając do części merytorycznej, Dyrektora Departamentu Rozwoju Regulacji Urzędu Komisji Nadzoru Finansowego Robert Wiśniewski zwrócił uwagę na rosnące wymagania nadzoru w obszarze gromadzenia przez banki danych o nieruchomościach. Wzrost znaczenia kredytów hipotecznych i wzrost udziału tych produktów w portfelach banków zrodził potrzebę zapewnienia istotnych parametrów tych kredytów, wysokiej jakości zabezpieczeń i wiarygodnych informacji umożliwiających przeprowadzanie analiz. Stąd z dekady na dekadę, wraz z kolejnymi wersjami Rekomendacji J wzrasta znaczenie współtworzenia przez banki, obok własnych baz, dobrej jakościowo bazy międzybankowej, by wyrównywać brak dostępu do informacji ze strony niektórych uczestników rynku.

W pierwszej części spotkania przedstawicielki Departamentu Rozwoju Regulacji UKNF, Pani Karolina Gał i Pani Anna Kuligowska szczegółowo odniosły się do pytań zgłoszonych przez banki po uchwaleniu przez KNF nowej wersji rekomendacji. Szczególny nacisk położony został na oczekiwania nadzoru dotyczące bazy międzybankowej. Intencją nadzorcy w kontekście międzybankowej bazy jest stworzenie sektorowej bazy będącej podstawą do oceny wartości nieruchomości dla wszystkich banków, w szczególności dla tych banków, które nie prowadzą baz wewnętrznych. Wprowadzenie informacji do bazy międzybankowej przez bank daje rękojmię wiarygodności tych danych – banki są podmiotami, które maja najwięcej informacji o nieruchomościach będących przedmiotem finansowania lub zabezpieczenia i które mają wewnętrzne procedury określające sposób zbierania, weryfikacji, monitorowania i aktualizacji tych danych. Dlatego międzybankowa baza – o ile wszyscy jej uczestnicy zachowają odpowiednia jakość wprowadzanych danych – powinna być najlepszym źródłem informacji. Podkreślono, że intencją nadzoru jest, by wszystkie banki objęte Rekomendacją (czyli banki udzielające kredytów zabezpieczonych na nieruchomościach) współtworzyły wspólną dla wszystkich banków międzybankową bazę zasilaną na bieżąco informacjami o nieruchomościach, na których ustanowiona została hipoteka zabezpieczająca wierzytelność (bez względu na cel finansowania oraz niezależnie od tego, czy hipoteka jest zabezpieczeniem głównym, czy dodatkowym).

Banki w swojej działalności mogą korzystać ze wszystkich baz, które w ich ocenie spełniają kryteria wiarygodności określone w Rekomendacji J, banki mogą też tworzyć własne wewnętrzne bazy danych (choć zostało podkreślone, że nie ma takiego obowiązku, niezależnie od wysokości udziału portfela kredytów hipotecznych w portfelu), ale niezależnie od tego powinny aktywnie zaangażować się we współtworzenie wiarygodnej bazy międzybankowej, wspólnej dla wszystkich banków.

Celem baz danych o nieruchomościach (wewnętrznej i zewnętrznych, w tym międzybankowej) jest dokonywanie przez banki na ich podstawie oceny wartości przyjmowanych zabezpieczeń. Dlatego podkreślono, że każde zewnętrzne źródło danych o nieruchomościach wykorzystywane przez bank (tj. wszystkie bazy zewnętrzne, w tym baza międzybankowa) powinno zostać zweryfikowane pod kątem wiarygodności. Rekomendacja J (Rekomendacja 7) wymaga nie rzadziej niż raz do roku badania przez bank wiarygodności zewnętrznych baz danych, z których bank korzysta.

W załączniku do Rekomendacji określono minimalny zakres informacji, jakie powinny być gromadzone przez banki, ale ta lista nie wyłącza możliwości gromadzenia w bazach, zarówno wewnętrznych, jak i w bazie międzybankowej, większej liczby informacji. Zasilając bazę banki powinny kierować się zasadą proporcjonalności i dostępem do informacji, ale w sytuacji, gdy bank jest w posiadaniu informacji nie ujętych na liście w załączniku, warto jest te dane gromadzić, mając na celu jak najwyższą jakość zasobów bazy. Dyrektor Robert Wiśniewski podkreślił, że nie należy postrzegać gromadzenia danych o nieruchomościach wyłącznie jako zbierania danych o zabezpieczeniach. Gromadzenie danych to bardzo ważny element zarządzania ryzykiem banku, który zyskuje na znaczeniu i wychodzi naprzeciw oczekiwaniom regulacyjnym. Rosnący zakres gromadzonych informacji ma na celu umożliwienie analizy i wykorzystywania ich na różnych płaszczyznach i w różnych przekrojach. Regulacje dopuszczają monitorowanie w oparciu o metody statystyczne, ale by metody statystyczne były wartościowe, istotna jest jakość danych wejściowych.

W drugiej części spotkania na szczegółowe pytania dotyczące załącznika do Rekomendacji J odpowiadał Pan Karol Kacprzak, Kierownik Projektu AMRON III w Centrum AMRON.

Podsumowując spotkanie Dyrektor Wiśniewski zauważył, że zarządzanie ryzykiem w banku to łańcuch powiązanych czynności, a na sektor należy patrzeć jako na całość. Podobnie należy czytać wymagania Komisji sformułowane w Rekomendacji J. Odnosząc się do pytania dotyczącego stworzenia przez kilka banków własnej bazy międzybankowej, Pan Wiśniewski zacytował wstęp do Rekomendacji J oraz rekomendację 5, gdzie Komisja stwierdziła, że oczekuje prowadzenia wspólnej dla całego sektora bankowego bazy danych systematycznie zasilanej zarówno ze źródeł bankowych przez wszystkie banki. Tego samego dotyczy Rekomendacja 5.

W webinarium uczestniczyło 486 uczestników reprezentujących 193 banki spółdzielcze i 26 banków komercyjnych, w tym 5 banków hipotecznych, co jest istotnym potwierdzeniem ważkości tematu webinarium dla sektora bankowego.

Dokument z odpowiedziami UNKF na pytania zadane przed webinarium i omawiane podczas spotkania zostanie opublikowany niezwłocznie do udostępnieniu przez UKNF.

Poniżej udostępniamy odpowiedzi na pytania zadane podczas spotkania (na czacie).

Pytania zostały przez UKNF podzielone na dwie grupy: pytania do

UKNF (odpowiedzi zostały udzielone przez UKNF

i zgodnie z przekazaną informacją podlegały uzgodnieniom wewnętrznym i mają

walor formalnego stanowiska UKNF)

i pytania do Centrum AMRON (odpowiedzi zostały udzielone przez Centrum AMRON).

odpowiedzi na pytania zadane podczas webinarium (na czacie)

odpowiedzi na pytania zadane podczas webinarium (na czacie)

odpowiedzi na pytania zadane podczas konsultacji sektorowych