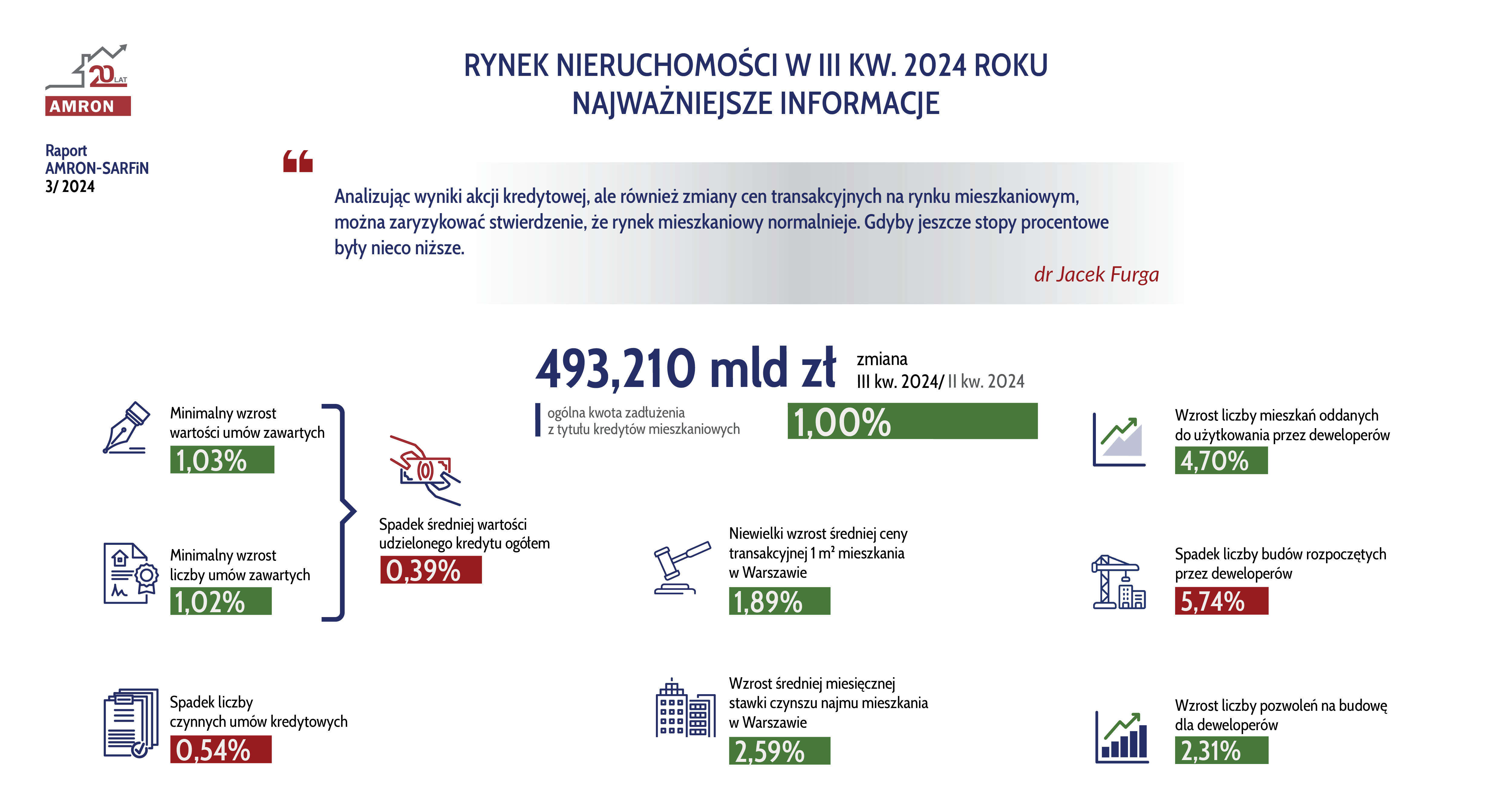

Polskie banki w okresie od lipca do września 2024 r. zawarły 45 897 nowych umów kredytowych na łączną kwotę 19,315 mld zł, co oznacza wzrost o 12,63% rok do roku. Poprawa jakości portfela kredytów mieszkaniowych i stopniowa elastyczność warunków finansowania oferowanych przez banki to sygnały stabilizujące rynek, mimo wciąż wysokich kosztów kredytów i dynamicznych zmian cen nieruchomości.

W III kwartale 2024 roku na rynku mieszkaniowym i kredytów hipotecznych nadal panowała atmosfera wyczekiwania. Mimo utrzymującego się wysokiego popytu transakcje blokowały wysokie ceny, ograniczona zdolność kredytowa Polaków oraz niepewność co do rządowych programów wsparcia, takich jak „Kredyt 0%”. Wielu potencjalnych nabywców wstrzymywało się z decyzjami, licząc na spadek cen mieszkań i stóp procentowych. Inwestorzy również ograniczyli swoją aktywność, zniechęceni spadkiem rentowności wynikającym z wcześniejszych wzrostów cen.

– Decyzjom o zaciąganiu kredytu mieszkaniowego sprzyjają obecnie sygnały o poprawie warunków gospodarczych – od odwrócenia trendu wzrostowego inflacji, przez nieznaczne obniżki oprocentowania nowych kredytów, po łagodniejsze kryteria zdolności kredytowej w części banków – mówi dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości Związku Banków Polskich i prezes zarządu Centrum Prawa Bankowego i Informacji. – Dodatkowo stabilizacja cen mieszkań i coraz szersza oferta rynkowa zachęcają do podejmowania decyzji o zakupie. Od dwóch lat obserwujemy stabilny wskaźnik dostępności mieszkaniowej IDM, co wskazuje na stopniową poprawę w obszarze finansowania nieruchomości. To wszystko buduje fundamenty dla dalszego ożywienia rynku.

W III kwartale 2024 roku polskie banki zawarły 45 897 nowych umów kredytowych na łączną kwotę 19,315 mld zł. Oznacza to wzrost liczby udzielonych kredytów o 1,02% w stosunku do II kwartału 2024 roku oraz o 12,63% rok do roku. Wartość nowych kredytów zwiększyła się o 1,03% kwartalnie i jest to wynik prawie o 22% lepszy w porównaniu do analogicznego okresu poprzedniego roku, kiedy startował „Bezpieczny Kredyt 2%”.

Liczba czynnych umów kredytowych wyniosła 2,267 mln, co oznacza spadek o 0,54% w porównaniu do poprzedniego kwartału i o 1,08% rok do roku. Ogólna kwota zadłużenia z tytułu kredytów mieszkaniowych wzrosła jednak o 1% kwartalnie, osiągając poziom 493,210 mld zł.

Średnia wartość udzielonego kredytu mieszkaniowego wzrosła o 8,69% rok do roku i wyniosła 421 695 zł. Zwiększył się także udział kredytów z wysokim wskaźnikiem LtV (od 80%), co wskazuje na rosnącą elastyczność warunków finansowania oferowanych przez banki.

Po raz kolejny odnotowano poprawę jakości portfela kredytów mieszkaniowych. Udział kredytów zagrożonych spadł do poziomu 1,69%, co oznacza zmniejszenie o 0,23 p.p. w porównaniu do II kwartału 2024 roku oraz o jedną czwartą rok do roku. Kredyty we franku szwajcarskim również zanotowały spadek udziału zagrożonych umów o 3,81 p.p. w ujęciu kwartalnym.

Pomimo stabilnych stóp procentowych oraz umiarkowanego wzrostu wynagrodzeń, dostępność mieszkań w największych polskich miastach pozostaje wyzwaniem. Indeks Dostępności Mieszkaniowej M3 wzrósł do poziomu 132,69 pkt., jednak wciąż poniżej historycznych średnich. Średnie ceny transakcyjne mieszkań w Warszawie osiągnęły poziom 14 548 zł/m?, co oznacza wzrost o 1,89% w ujęciu kwartalnym i 12,01% rok do roku.

Najnowsza edycja Raportu AMRON-SARFiN dostępna jest tutaj.