Rok 2025 redefiniuje polski rynek nieruchomości mieszkaniowych, wprowadzając radykalne mechanizmy transparentności. To bezprecedensowy moment, w którym po latach ukrywania danych polski sektor nieruchomości musiał wyłożyć karty na stół. Osiągnięcie niespotykanej dotąd jawności jest zasługą nie jednej, lecz trzech kluczowych ustaw, które w ciągu zaledwie kilku miesięcy fundamentalnie zreorganizowały zasady gry. Ale uwolnienie danych to dopiero połowa sukcesu – prawdziwa „totalna transparentność” wymaga od nas wszystkich czegoś więcej niż tylko darmowego dostępu: wymaga kompetencji.

Przez wiele lat polski rynek pierwotny charakteryzował się znaczną asymetrią informacyjną, która faworyzowała deweloperów. Strategia niepodawania cen ofertowych wprost była powszechnym problemem. Aby uzyskać informację o cenie, klient musiał dzwonić, prosić, a najlepiej umówić się na spotkanie w biurze sprzedaży – był to celowy mechanizm budowania przewagi informacyjnej.

Jednocześnie, dostęp do cen transakcyjnych, niezbędnych do obiektywnej weryfikacji wartości rynkowej nieruchomości, był ograniczony. Dane z powiatowych Rejestrów Cen Nieruchomości (RCN) były płatne, a ich udostępnianie było niejednolite, co utrudniało masową analitykę i świadome decyzje zakupowe.

Rok 2025 przyniósł strukturalną zmianę poprzez jednoczesne wzmocnienie transparentności na obu kluczowych płaszczyznach:

- ofertowej – obowiązkowa jawność cen ofertowych na rynku pierwotnym, włącznie z całą historią cenową;

- transakcyjnej – zniesienie opłat za dostęp do RCN i utworzenie rządowego Portalu Danych o Obrocie Mieszkaniami (DOM), liberalizującego dostęp do cen transakcyjnych.

Już niedługo ceny będą jawne, a dane transakcyjne uwolnione, rynek przechodzi więc od modelu tajemnic do pełnej weryfikowalności. To realna siła dla kupujących, ale też potężne wyzwanie dla całego sektora, który musi przystosować się do nowych realiów.

Jawność cen ofertowych

Nowelizacja ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym (tzw. ustawy deweloperskiej), wchodząc w życie etapami od 11 lipca 2025 roku, radykalnie zwiększyła przejrzystość na rynku pierwotnym, narzucając deweloperom bezwzględny obowiązek publikowania pełnej i rzetelnej informacji o każdej inwestycji. Przepisy te były wdrażane etapowo: najpierw objęły nowe inwestycje rozpoczęte po dacie wejścia w życie ustawy, a od 11 września 2025 roku obowiązek jawności cen objął już wszystkie oferowane mieszkania i domy, niezależnie od daty rozpoczęcia sprzedaży.

To koniec z pustymi ogłoszeniami i negocjacjami w próżni. Deweloperzy mają teraz jasno określone, co muszą ujawnić na swoich dedykowanych stronach internetowych, tj.:

- cenę za metr kwadratowy powierzchni użytkowej oraz pełną cenę (brutto) za każdy oferowany lokal mieszkalny lub dom jednorodzinny oraz za pomieszczenia przynależne (miejsce postojowe, komórka),

- wszelkie pozostałe świadczenia pieniężne, które nabywca ma spełnić na rzecz dewelopera, co eliminuje ukryte koszty, które wcześniej często wychodziły na jaw dopiero w ostatnich fazach transakcji,

- historię cen danego lokalu. I to jest największa zmiana w relacji deweloper-nabywca. Teraz potencjalny nabywca może weryfikować politykę cenową dewelopera, co znacząco wzmacnia jego pozycję negocjacyjną i chroni przed manipulacją cenową.

Obowiązek jawności cen ofertowych znacząco zwiększa przejrzystość i wprowadza większą ochronę konsumentów. Nowe regulacje mają potencjał ograniczania tendencji deweloperów do częstego i gwałtownego podnoszenia stawek. Jawne ceny eliminują możliwość różnicowania ceny w zależności od subiektywnej oceny klienta (np. jego świadomości rynkowej czy desperacji związanej z szybkim zakupem) – praktyki uznawanej za nieuczciwą. Potencjalni nabywcy zyskują możliwość łatwego porównania ofert, co skraca proces poszukiwania nieruchomości i ogranicza konieczność kontaktu z biurem sprzedaży jedynie po to, by poznać cenę wyjściową. W rezultacie, gdy różnice cenowe między inwestycjami są niewielkie, w procesie podejmowania decyzji zakupowej znaczenia nabierają atrybuty pozafinansowe, takie jak lokalizacja, infrastruktura czy dostępność usług.

Jednak jawność cen nie jest wolna od wad. Po pierwsze, klient widzący wysoką cenę wyjściową może zrezygnować z kontaktu, tracąc szansę na bezpośrednie wynegocjowanie rabatu lub dodatkowych korzyści. Po drugie, przepisy nie definiują jednolitego, obligatoryjnego standardu prezentacji danych. Klient wciąż samodzielnie musi analizować poszczególne oferty, co jest czasochłonne i wymaga sporego nakładu pracy. I po trzecie, pełna widoczność cenników konkurencji ułatwia monitorowanie rynku deweloperom, co może prowadzić do nieformalnego ujednolicania ofert i w niektórych segmentach, gdzie podaż jest niska, paradoksalnie osłabić presję konkurencyjną i sprzyjać wzrostom cen.

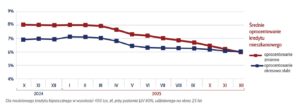

Wejście w życie ustawy o jawności cen w lipcu i jej rozszerzenie we wrześniu 2025 roku nie spowodowało, wbrew obawom części branży, gwałtownych skokowych zmian w średnich cenach ofertowych. W większości analizowanych miast odnotowano jedynie niewielkie korekty cen ofertowych, wynoszące od 1% do 3% spadku. Nie był to bezpośredni efekt ustawy, lecz przyspieszonej i prewencyjnej standaryzacji cenników przez samych deweloperów, którzy chcieli uniknąć chaosu i zarzutów o nieuczciwe praktyki w momencie, gdy ich ceny staną się w pełni jawne. Co ciekawe, ten przełom w transparentności zbiegł się z ożywieniem popytu w trzecim kwartale 2025 roku, napędzanym m.in. cyklem obniżek stóp procentowych. To oznacza, że rosnący popyt nie jest już „głuchy” na ceny. Klienci, mający dostęp do pełnych cenników i danych transakcyjnych, są radykalnie bardziej świadomi, co ma szansę zdyscyplinować dynamikę wzrostu cenowego, nawet przy zwiększonym zainteresowaniu.

Darmowe dane RCN

O ile jawność cen ofertowych jest rewolucją na rynku pierwotnym, o tyle liberalizacja dostępu do RCN jest rewolucją dla wszystkich uczestników rynku. Bowiem prawdziwą wartość rynkową pokazuje tylko cena transakcyjna, czyli to, ile faktycznie zapłacono.

Nowelizacja ustawy Prawo geodezyjne i kartograficzne, podpisana przez prezydenta 4 listopada 2025 roku, całkowicie znosi opłaty za korzystanie z danych transakcyjnych gromadzonych w powiatowych Rejestrach Cen Nieruchomości (RCN). Choć wejdzie w życie dopiero 12 lutego przyszłego roku, zmiana ta jest obietnicą, że najcenniejsze dane rynkowe staną się powszechnym, darmowym dobrem publicznym. Zniesienie opłat jest zmianą o fundamentalnym znaczeniu. Wcześniejszy model, oparty na płatnym dostępie (z opłatą za każdą transakcję), ograniczał powszechność wykorzystania tych danych do instytucji finansowych, rzeczoznawców majątkowych i profesjonalnych analityków.

Jednak trzeba pamiętać, że dane z RCN nie zawsze oddają w pełni aktualną sytuację rynkową ze względu na znaczne opóźnienia we wprowadzaniu danych do systemu informatycznego. Od daty podpisania aktu notarialnego do udostępnienia tej informacji w RCN może minąć nawet kilka miesięcy. Ponadto w rejestrach nie są przechowywane dane z umów deweloperskich, a ceny z ostatecznych umów przeniesienia własności na rynku pierwotnym są efektem negocjacji prowadzonych nawet dwa lata wcześniej. Dlatego dane z baz RCN mają ograniczoną wartość dla osób, które chcą poznać bieżącą sytuację na rynku. Ponadto, w rejestrach niestety nierzadko zdarzają się błędy i pomyłki, jak np. brak jednego zera w cenie. Z tego powodu sama rezygnacja z pobierania opłat, bez równoległej poprawy jakości i przyspieszenia procesu zasilania rejestru, może przynieść głównie efekt wizerunkowy, a nie realne korzyści analityczne.

MAPA 1: TERMINOWOŚĆ WPROWADZANIA TRANSAKCJI DO RCN

źródło: https://www.gov.pl/web/gugik/kontrola-bazy-rcn

Problemem jest też fakt, że RCN zamiast być pojedynczą, centralną bazą, jest faktycznie mozaiką 380 rejestrów prowadzonych oddzielnie przez każdy powiat i miasto na prawach powiatu. Mimo, iż dane te są gromadzone w formie cyfrowej, nie wszystkie starostwa udostępniają informacje elektronicznie. Co prawda, rozporządzenie w sprawie ewidencji gruntów i budynków zobowiązuje powiaty do udostępniania danych RCN przez Internet usługami sieciowymi, jednak obecnie mamy tylko 95 powiatów, które wypełniają ten obowiązek. To zaledwie jedna czwarta wszystkich starostw.

Niezależnie od tego, że zasada „dane za zero złotych” za chwilę będzie obowiązywać, kwestia sposobu realizowania dostępu RCN nadal pozostaje otwarta. Utrzymanie dotychczasowego modelu, opartego na składaniu indywidualnych wniosków, w obliczu masowego zainteresowania grozi znacznym spowolnieniem pracy urzędów i generowaniem opóźnień. Z kolei udostępnienie zasobów wyłącznie w ramach usługi WMS/WFS, choć pożądane przez analityków, ograniczyłoby dostępność informacji dla użytkowników nieprofesjonalnych bez dostępu do zaawansowanych narzędzi do wizualizacji.

Portal DOM

Równolegle rząd pracuje nad uruchomieniem Portalu DOM. Utworzenie centralnego, rządowego i bezpłatnego narzędzia, mającego za zadanie udostępniać dane o faktycznie zawartych transakcjach sprzedaży nieruchomości mieszkaniowych zarówno na rynku pierwotnym, jak i wtórnym, jest kluczowym elementem kolejnej nowelizacji ustawy deweloperskiej, podpisanej przez prezydenta 27 listopada 2025 roku. Uruchomienie portalu planowane jest w ciągu 16 miesięcy od ogłoszenia ustawy.

Gromadzone przez portal DOM informacje będą pochodzić z trzech źródeł: ewidencji Deweloperskiego Funduszu Gwarancyjnego, informacji przekazywanych przez deweloperów i inne profesjonalne podmioty zajmujące się sprzedażą nieruchomości oraz aktów notarialnych udostępnianych przez Krajową Administrację Skarbową. W portalu pojawią się więc ceny sprzedaży nie tylko z aktów notarialnych, ale też z umów deweloperskich.

Nowe narzędzie będzie działać w dwóch modelach dostępu:

- dla wszystkich użytkowników (umożliwi przeglądanie statystyk cen transakcyjnych z możliwością filtrowania według lokalizacji, typu nieruchomości, powierzchni użytkowej czy liczby pokoi),

- dla podmiotów publicznych (rozszerzony dostęp, kluczowy dla analizy obrotu w kontekście projektowania instrumentów wsparcia polityki mieszkaniowej).

Skuteczność Portalu DOM zależy nie tylko od szybkości aktualizacji, ale przede wszystkim od jakości danych, ich kompletności oraz sposobu prezentacji. Dla ochrony danych osobowych, indywidualni użytkownicy nie będą mieli dostępu do informacji o konkretnych transakcjach, ale wyłącznie do zagregowanych wyników statystycznych (na bazie co najmniej sześciu transakcji), dlatego bardzo ważne będzie to, w jaki sposób dane zostaną zaprezentowane (czy będą czytelne dla odbiorców). Największe ryzyko dla rynku nie leży w braku dostępu, lecz w niedostatecznej interpretacji danych. Prosta informacja o przeciętnej cenie metra kwadratowego jest niewystarczająca. Niezbędne są wskaźniki pozwalające ocenić rozkład i wiarygodność danych – tak, by użytkownik wiedział, czy ma do czynienia z rynkiem jednorodnym, czy ze zbiorem transakcji o dużej zmienności, gdzie średnie mogą znacząco odbiegać od cen jednostkowych.

Pułapka darmowych danych

Kluczowym zagadnieniem, niezależnie od platformy (RCN czy Portal DOM), jest źródło danych i ich jakość oraz aktualność. Nawet najbardziej zaawansowane rozwiązanie technologiczne nie spełni swojej roli, jeśli dane będą opóźnione, niekompletne lub trudne do interpretacji.

Uwolnienie dostępu do RCN to milowy krok, jednak darmowy dostęp do danych nie oznacza darmowej wiedzy. Dla przeciętnego Kowalskiego, surowe dane transakcyjne – nawet ustrukturyzowane w Portalu DOM – pozostaną jedynie statystykami i medianami. A to dlatego, że brakuje im kontekstu. Analiza cen transakcyjnych wymaga specjalistycznych kompetencji, które pozwalają uwzględnić kluczowe różnice:

- kontekst transakcji: Czy transakcja była „okazyjna” (np. sprzedaż rodzinna, transakcja z syndykiem, szybka sprzedaż)? Tego nie pokażą surowe dane.

- stan i standard: RCN rejestruje cenę, ale nie powie nam, czy mieszkanie wymagało natychmiastowego wkładu finansowego, było w stanie deweloperskim, czy po generalnym remoncie. Różnica w cenie metra kwadratowego między tymi stanami bywa ogromna. A może nieruchomość miała obciążenia prawne?

- agregacja RODO: aby chronić prywatność, dane transakcyjne w Portalu DOM muszą być agregowane (np. do poziomu osiedla). Ta agregacja zaciera detale – różnica w wartości między mieszkaniem z widokiem na park a mieszkaniem z widokiem na śmietnik, choć kluczowa dla ostatecznej wyceny, jest niewidoczna w zagregowanej statystyce.

Dlatego rewolucja jawności nie deklasuje ekspertów, lecz zmusza ich do ewolucji. Muszą zmienić model biznesowy i przejść z roli dostawcy informacji do zaawansowanego analityka i eksperta kontekstowego. Ich wartość dodana będzie teraz polegać na interpretacji, porównaniu jawnych cen ofertowych z danymi transakcyjnymi i dokonaniu precyzyjnej korekty wyceny na podstawie doświadczenia i kontekstu.

Następny krok – Elektroniczna Karta Nieruchomości

Mimo olbrzymiego skoku w 2025 roku, aby osiągnąć totalną transparentność na wzór rynków o najwyższych standardach, jak Szwecja czy Norwegia, musimy połączyć dane o cenie z pełnymi informacjami o stanie prawnym i fizycznym nieruchomości.

Tutaj wkracza postulat wprowadzenia Elektronicznej Karty Nieruchomości (EKN). Choć EKN nie była częścią pakietu ustaw 2025, jest logiczną konsekwencją i następnym, kluczowym krokiem w cyfrowej rewolucji rynku. EKN miałaby być cyfrowym paszportem nieruchomości, który integruje wszystkie kluczowe informacje w jednym, łatwo dostępnym miejscu – dane o cenie, stan prawny z księgi wieczystej oraz kompletne dane techniczne, eliminując potrzebę wielokrotnego wertowania urzędowych rejestrów.

Taka karta wyeliminowałaby ukryte ryzyka prawne i techniczne, które często są większym problemem niż sama cena. Dopiero gdy kupujący będzie miał nie tylko darmową informację o cenie, ale i łatwo dostępny, pełny obraz stanu prawnego i technicznego, będziemy mogli mówić o końcu asymetrii informacyjnej i pełni transparentności.

Jawność cen a stabilność rynku

Warto spojrzeć na rynki o pełnej transparentności, takie jak Szwecja i Norwegia, gdzie ceny sprzedaży nieruchomości są publicznie dostępne. Podobne przepisy obowiązują również w krajach Europy Zachodniej, w tym w Finlandii, Danii, Holandii, Niemczech, Szwajcarii czy Wielkiej Brytanii. W tych krajach informacje o cenach są zazwyczaj łatwo dostępne w publicznych rejestrach, często za darmo lub za niewielką opłatą.

Analiza takich rynków dostarcza cennych wniosków na temat wpływu jawności na dynamikę cen. Szwedzki rynek mieszkaniowy, pomimo pełnej transparentności cen transakcyjnych, w latach 2022-2024 doświadczył największego kryzysu od dekad, ze spadkami cen domów o prawie 20% i mieszkań o ponad 10% względem szczytu z 2022 roku (na podstawie raportów HOX Sweden Price Index). Wahania cen były spowodowane szybkim podnoszeniem stóp procentowych przez Riksbank w celu powstrzymania inflacji oraz wysokim odsetkiem kredytów hipotecznych o zmiennej stopie, które pozostawiały wiele gospodarstw domowych wrażliwych na rosnące koszty. Jak widać, jawność cen nie chroni rynku przed spadkami wywołanymi czynnikami makroekonomicznymi. Wręcz przeciwnie – może przyspieszyć korektę rynkową. Negatywne informacje są natychmiast asymilowane przez wszystkich uczestników, co sprawia, że rynek szybciej osiąga równowagę. Pełna transparentność eliminuje inercję cenową, czyniąc rynek bardziej efektywnym i szybciej reagującym na realia gospodarcze.

Podsumowanie

Polska staje się rynkiem jawności cen. Trzy ustawowe zmiany tworzą potężny fundament, który wymusza dyscyplinę na deweloperach i daje siłę kupującym.

- Dla kupujących to będzie dobry moment na zakupy, bo nigdy wcześniej nie dysponowali taką wiedzą i siłą negocjacji. Ale muszą pamiętać: dane bez prawidłowej interpretacji to tylko liczby.

- Dla deweloperów to sygnał, że muszą przejść na model biznesowy oparty na zaufaniu i dyscyplinie, a nie na ukrywaniu informacji. Ryzyko prawne związane z błędami w cennikach jest zbyt duże, by je ignorować.

- Dla profesjonalistów to koniec z byciem „dostępem do danych”, czas na bycie „ekspertem od interpretacji danych”. Ci, którzy się nie dostosują, znikną z rynku.

Liberalizacja dostępu do RCN i jawność cen ofertowych to kluczowy fundament, ale dopiero integracja tych danych z informacjami o stanie technicznym (np. przez EKN) i rozwój kompetencji do ich użycia, da nam prawdziwą transparentność.

Agnieszka Pilcicka

Starszy Analityk Rynku Nieruchomości