Kredyt z okresowo stałą stopą procentową w cyklu podwyżek i obniżek stóp procentowych

2026-03-23

W ostatnich latach wielu kredytobiorców bardzo boleśnie przekonało się, jak silnie zmiany stóp procentowych wpływają na wysokość rat. Dynamiczne decyzje Rady Polityki Pieniężnej przełożyły się na wzrost wskaźników referencyjnych, takich jak WIBOR, a w konsekwencji na skokowe podwyżki miesięcznych zobowiązań. Wybór rodzaju oprocentowania kredytu hipotecznego przestaje być wyłącznie decyzją kosztową, a staje się elementem zarządzania ryzykiem finansowym gospodarstwa domowego. W takich warunkach coraz większym zainteresowaniem cieszy się kredyt z okresowo stałą stopą procentową. Jak działa w różnych fazach cyklu stóp i kiedy może być korzystnym rozwiązaniem?

Czym jest kredyt z okresowo stałą stopą?

Mechanizm okresowo stałego oprocentowania opiera się na czasowym „zamrożeniu” stopy procentowej na z góry określony horyzont, najczęściej pięcioletni, rzadziej siedmio- czy dziesięcioletni. W tym okresie kredytobiorca spłaca zobowiązanie według harmonogramu opartego na niezmiennej stopie, ustalonej na moment zawarcia umowy lub rozpoczęcia danego okresu stałego. Konstrukcyjnie oprocentowanie nadal składa się z marży banku oraz komponentu rynkowego, jednak ten drugi element przestaje pełnić funkcję zmiennego indeksu i przyjmuje postać stałej wartości kalkulowanej na bazie oczekiwań rynkowych co do przyszłego poziomu stóp procentowych.

Różnice między kredytem o zmiennej i okresowo stałej stopie procentowej

Podstawowa różnica pomiędzy kredytem o zmiennej stopie procentowej a kredytem z okresowo stałą stopą procentową polega na sposobie ustalania wysokości oprocentowania w czasie trwania umowy kredytowej.

W przypadku kredytu o zmiennej stopie procentowej oprocentowanie jest uzależnione od dwóch elementów: stałej marży banku oraz zmiennej stopy referencyjnej rynku międzybankowego. Oznacza to, że wysokość raty kredytowej może zmieniać się w trakcie spłaty zobowiązania – zarówno rosnąć, jak i maleć – w zależności od decyzji dotyczących stóp procentowych.

Z kolei kredyt z okresowo stałą stopą procentową charakteryzuje się tym, że przez określony w umowie czas oprocentowanie pozostaje niezmienne. W tym okresie wysokość raty jest stała i niezależna od bieżących zmian stóp procentowych. Po zakończeniu okresu obowiązywania stałej stopy kredytobiorca zwykle może wybrać nową stałą stopę na kolejny okres lub przejść na oprocentowanie zmienne.

Najważniejszą konsekwencją tej różnicy jest poziom ryzyka ponoszonego przez kredytobiorcę. W kredycie o zmiennej stopie większa część ryzyka związanego ze zmianami stóp procentowych spoczywa na kliencie. Natomiast kredyt z okresowo stałą stopą pozwala na czasowe ograniczenie tego ryzyka poprzez zagwarantowanie niezmiennego poziomu rat.

Wzrost zainteresowania kredytami z okresowo stałą stopą procentową

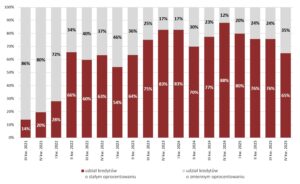

Wraz z rozpoczęciem cyklu podwyżek stóp procentowych zauważalny był wyraźny wzrost zainteresowania kredytami z okresowo stałą stopą procentową. Kredytobiorcy zaczęli poszukiwać rozwiązań, które pozwoliłyby im zabezpieczyć się przed dalszym wzrostem kosztów finansowania.

Największe nasilenie tego zjawiska odnotowano w pierwszych miesiącach 2022 roku. W tym okresie udział kredytów udzielanych z okresowo stałą stopą procentową osiągnął najwyższy poziom w porównaniu z wcześniejszymi kwartałami. Wzrost zainteresowania wynikał przede wszystkim z rosnącej świadomości ryzyka związanego ze zmiennym oprocentowaniem oraz z dynamicznego wzrostu rat kredytowych obserwowanego w gospodarstwach domowych.

WYKRES NR 1. STRUKTURA OPROCENTOWANIA WEDŁUG LICZBY UDZIELONYCH KREDYTÓW: ZMIENNE

VS. STAŁE (W %)

źródło: opracowanie własne na podstawie danych udostępnionych przez sektor bankowy

Warto podkreślić, że wzrost zainteresowania „bezpieczniejszym” kredytem był widoczny już w I kwartale 2022 roku, natomiast największy wzrost sprzedaży odnotowano w II kwartale. W praktyce jednak znaczna część tych kredytów została udzielona na podstawie wniosków złożonych wcześniej. Oznacza to, że reakcja rynku kredytów hipotecznych na zmiany w polityce monetarnej była częściowo opóźniona, co wynika z faktu, że sam proces udzielenia kredytu trwa zazwyczaj od kilku tygodni do nawet kilku miesięcy.

Dlaczego różnica między stałym, a zmiennym oprocentowaniem kredytów maleje i co to naprawdę oznacza?

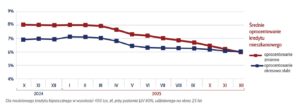

Jeszcze do niedawna różnica między oprocentowaniem stałym a zmiennym była wyraźnie większa i stanowiła cenę za bezpieczeństwo. Aktualnie rynek przewiduje, że stopy procentowe ustalane przez Narodowy Bank Polski w przyszłości mogą jeszcze spaść, co powoduje, że zarówno oprocentowanie zmienne, jak i stałe zbliżają się do siebie. Dodatkowo inflacja utrzymuję się na niskim, stabilnym poziomie, dzięki czemu banki nie muszą już doliczać dużej premii za ryzyko przy stałej stopie.

Warto jednak podkreślić, że zbliżenie oprocentowań nie wynika z „dobrej woli” banków, lecz z ich własnej kalkulacji i chęci zabezpieczenia ryzyka – banki dostosowują ceny kredytów do przewidywanego spadku kosztu pieniądza, aby utrzymać rentowność niezależnie od przyszłych zmian stóp procentowych.

WYKRES NR 2. ŚREDNIE OPROCENTOWANIE KREDYTU MIESZKANIOWEGO

źródło: Raport AMRON-SARFiN 4/2025 (https://amron.pl/raport/raport-amron-sarfin-4-2025/)

Stałe stopy – dla kogo to dobre rozwiązanie?

Stałe stopy procentowe najlepiej odpowiadają potrzebom osób, które cenią stabilność i przewidywalność. Szczególnie korzystne są dla gospodarstw domowych z ograniczoną elastycznością budżetową – tam, gdzie nagły wzrost raty mógłby prowadzić do poważnych problemów finansowych.

Są również dobrym rozwiązaniem dla osób planujących długoterminowo – np. rodzin wychowujących dzieci, które chcą mieć pewność co do wydatków w najbliższej przyszłości. W takich przypadkach stabilność często ma większą wartość niż potencjalne oszczędności. Żyjemy w czasach dużej niepewności, dlatego nawet przy obecnych spadkach stóp procentowych warto pamiętać, że rynek może z dnia na dzień zmienić swój kierunek.

Z kolei osoby o wyższej tolerancji ryzyka, większych dochodach lub bardziej elastycznej sytuacji finansowej mogą preferować zmienne oprocentowanie, licząc na korzyści wynikające ze spadków stóp procentowych.

Podsumowanie

W cyklu podwyżek i obniżek stóp procentowych kredyt z okresowo stałą stopą nie jest rozwiązaniem „lepszym” lub „gorszym” – jest narzędziem zarządzania własnym ryzykiem kredytobiorcy. W fazie wzrostów działa jako zabezpieczenie przed skokiem raty. W fazie spadków oznacza rezygnację z części potencjalnych oszczędności w zamian za wcześniejsze bezpieczeństwo. Ostateczny wybór powinien zależeć nie tylko od prognoz rynkowych, ale przede wszystkim od indywidualnej tolerancji ryzyka i stabilności finansowej kredytobiorcy.

Joanna Woźniak

Specjalista ds. Eksploatacji i Rozwoju Systemu AMRON

Administrator Danych Systemu SARFiN