Polski rynek nieruchomości przeżywa okres prosperity, i trend ten przekłada się na rekordową sprzedaż kredytów hipotecznych. W tak optymistycznym otoczeniu nie brakuje również niepokojących symptomów, jak choćby obserwowane w ostatnim czasie pierwsze symptomy spowolnienia w polskiej gospodarce. Także ewentualny wzrost stóp procentowych, po kilku latach rekordowo niskich notowań, mógłby stanowić wyzwanie dla części kredytobiorców.

Najbardziej aktualne problemy polskiej gospodarki mieszkaniowej, branży deweloperskiej i finansowania mieszkalnictwa były tematem tegorocznej, XVI już edycji Kongresu Finansowania Nieruchomości Mieszkaniowych.

Co kształtuje rynek mieszkaniowy?

Obrady rozpoczęło wystąpienie dr. Andrzeja Raczko, doradcy prezesa Narodowego Banku Polskiego. Wspomniał on o podstawowych czynnikach, które kształtują sytuację na rynku mieszkaniowym. Należy do nich nie tylko zasobność finansowa potencjalnych nabywców, ich zdolność kredytowa czy dostępność lokali na rynku pierwotnym i wtórnym, ale również tak istotne kryteria jak struktura demograficzna społeczeństwa, preferowany styl życia przyszłych mieszkańców, a także dostępność usług publicznych i niezbędnej infrastruktury na danym obszarze.

Przedstawiciel NBP zauważył, że wskutek rewolucji teleinformatycznej oczekiwania mieszkańców ulegają szybkiej zmianie.

– W społeczeństwie amerykańskim np. akceptowane jest poświęcanie nawet 1,5 godziny każdego dnia na dojazd do pracy, tymczasem wskutek wdrożenia technologii IT pozwalających na pracę zdalną już niedługo wielu zatrudnionych będzie mogło wykonywać obowiązki służbowe zasadniczo nie ruszając się z domu. Czynnikiem nie do pominięcia jest również wybór pomiędzy posiadaniem lokalu mieszkalnego na własność a jego wynajmem – zwrócił uwagę przedstawiciel NBP.

Dr Andrzej Raczko przypomniał również, że z tej drugiej opcji chętnie korzystają zwłaszcza osoby młode, które z uwagi na poszukiwanie pracy muszą wykazywać się szczególnie wysoką mobilnością.

Z drugiej strony w wyniku sukcesywnego wydłużania się czasu życia wciąż przybywa osób w wieku 65+, których specyficzne potrzeby należy uwzględniać podczas kreowania gospodarki mieszkaniowej.

Kasy oszczędnościowo-budowlane: dlaczego ich nie ma?

Rosnące zapotrzebowanie na wynajem mieszkań generuje tymczasem szereg wyzwań stojących przed nabywcami tego typu nieruchomości. Prelegent przypomniał, iż podmioty funkcjonujące na tym rynku podzielić można na dwie kategorie.

Z jednej strony mamy do czynienia z indywidualnymi właścicielami mieszkań, dysponującymi maksymalnie kilkoma lokalami, którzy traktują wynajem jako formę ulokowania posiadanych aktywów.

Po przeciwnej stronie mamy firmy prowadzące działalność profesjonalną, na dużą skalę korzystające z finansowania bankowego. Niezależnie od opcji, w obu przypadkach mamy do czynienia z ryzykiem, którego istotą jest niespójność pomiędzy poniesionymi kosztami a osiąganymi przychodami.

Dr Andrzej Raczko dodał, że w niektórych państwach stosuje się mechanizmy pozwalające na zmitygowanie tego ryzyka. Doskonałym przykładem jest Szwajcaria, gdzie stawki za wynajem powiązane są ze stopami procentowymi.

Rosnąca popularność wynajmu nie może oczywiście przesłonić oczywistego faktu, że większość Polaków w dalszym ciągu woli zainwestować środki we własny lokal. Przedstawiciel NBP nie ukrywał, iż prywatnie jest zwolennikiem idei kas oszczędnościowo-budowlanych.

– Źle się stało, że zarzucono tę koncepcję. Wkłady zgromadzone w kasach nie starczyłyby oczywiście na zakup domu, ale rozwiązałyby problem niskiego wkładu własnego, pozwoliłyby też na zakup niezbędnego wyposażenia – dodał Andrzej Raczko.

Wyraził on również pogląd, iż dopłaty ze środków publicznych do oszczędności zebranych w kasach byłyby znacznie bardziej zasadne aniżeli bezpośrednie wsparcie dla kredytobiorców w programach „Rodzina na Swoim” czy „Mieszkanie dla Młodych”, ponieważ dodatkowo uczyłyby Polaków długoterminowego oszczędzania.

Stała stopa nie rozwiąże wszystkich problemów, a wygeneruje nowe

Przedstawiciel NBP odniósł się też do popularnego w ostatnim czasie postulatu zwiększenia udziału kredytów o stałej lub okresowo stałej stopie procentowej w portfelach polskich banków.

Przypomniał, że zgodnie z obowiązującym prawem bank może oferować takie kredyty pod warunkiem, że uzyska refinansowanie na stała stopę, co oznacza albo emisję obligacji, albo stworzenie innego, alternatywnego mechanizmu.

– Koszt tego mechanizmu jest w Polsce zbyt wysoki – podkreślił Andrzej Raczko, dodając, iż samo przeniesienie ryzyka na kolejne podmioty nie byłoby żadnym rozwiązaniem. Wskazał, iż lepszą opcją od kredytu o stałej stopie mogłoby być wykreowanie dodatkowych zabezpieczeń dla kredytobiorcy, pozwalających na przykład na prolongatę w przypadku gwałtownej aprecjacji stóp procentowych.

– Taki mechanizm trzeba stworzyć a priori, a nie tylko wtedy, kiedy pojawi się problem. Ponadto również administracja publiczna powinna w nim partycypować – stwierdził przedstawiciel banku centralnego.

Szklane Domy 2019

Podobnie jak w poprzednich latach, również i w tej edycji poznaliśmy laureata nagrody SZKLANE DOMY 2019, przyznawanej przez redakcję czasopisma „Finansowanie Nieruchomości”.

Wyróżnienie w tym roku otrzymała dr Agnieszka Tułodziecka, prezes Fundacji na rzecz Kredytu Hipotecznego.

Wśród licznych zasług laureatki wskazano między innymi bogaty dorobek naukowy, popularyzowanie wiedzy o finansowaniu nieruchomości, a także aktywny udział w pracach nad ustawą o listach zastawnych i bankach hipotecznych.

Wyróżnienie wręczyli prezes Centrum Prawa Bankowego i Informacji dr Jacek Furga oraz redaktor naczelna czasopisma „Finansowanie Nieruchomości”, Bożenna Chlabicz.

– Bez marzeń, bez koła zamachowego dla działania nie będzie naszej dobrej przyszłości – podkreśliła Agnieszka Tułodziecka.

I dodała, że sukces w przygotowaniu przepisów regulujących rynek listów zastawnych był wynikiem współpracy wielu środowisk, poczynając od bankowców, deweloperów i prawników – a kończąc na reprezentantach administracji publicznej.

Kongres – obrady

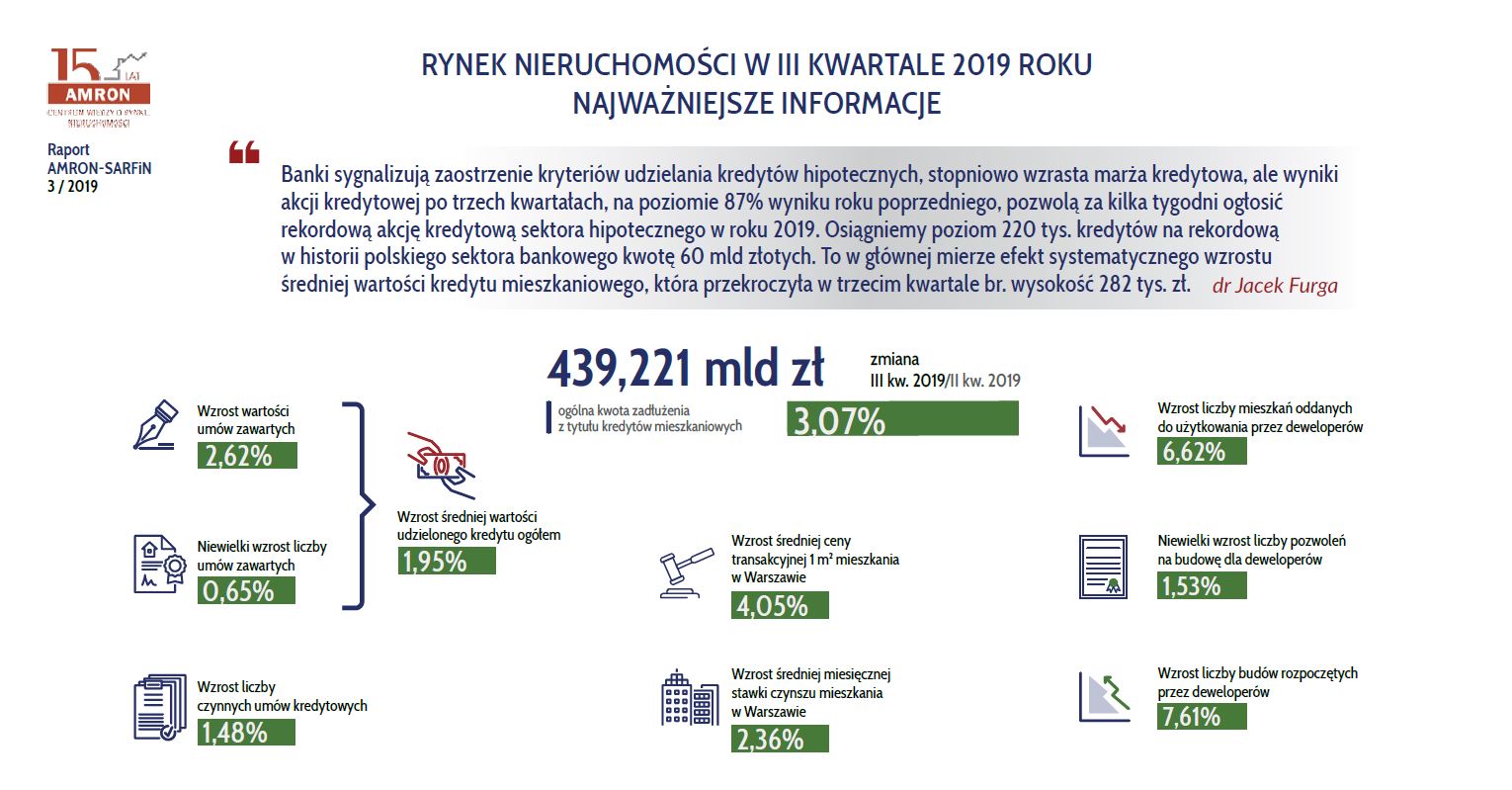

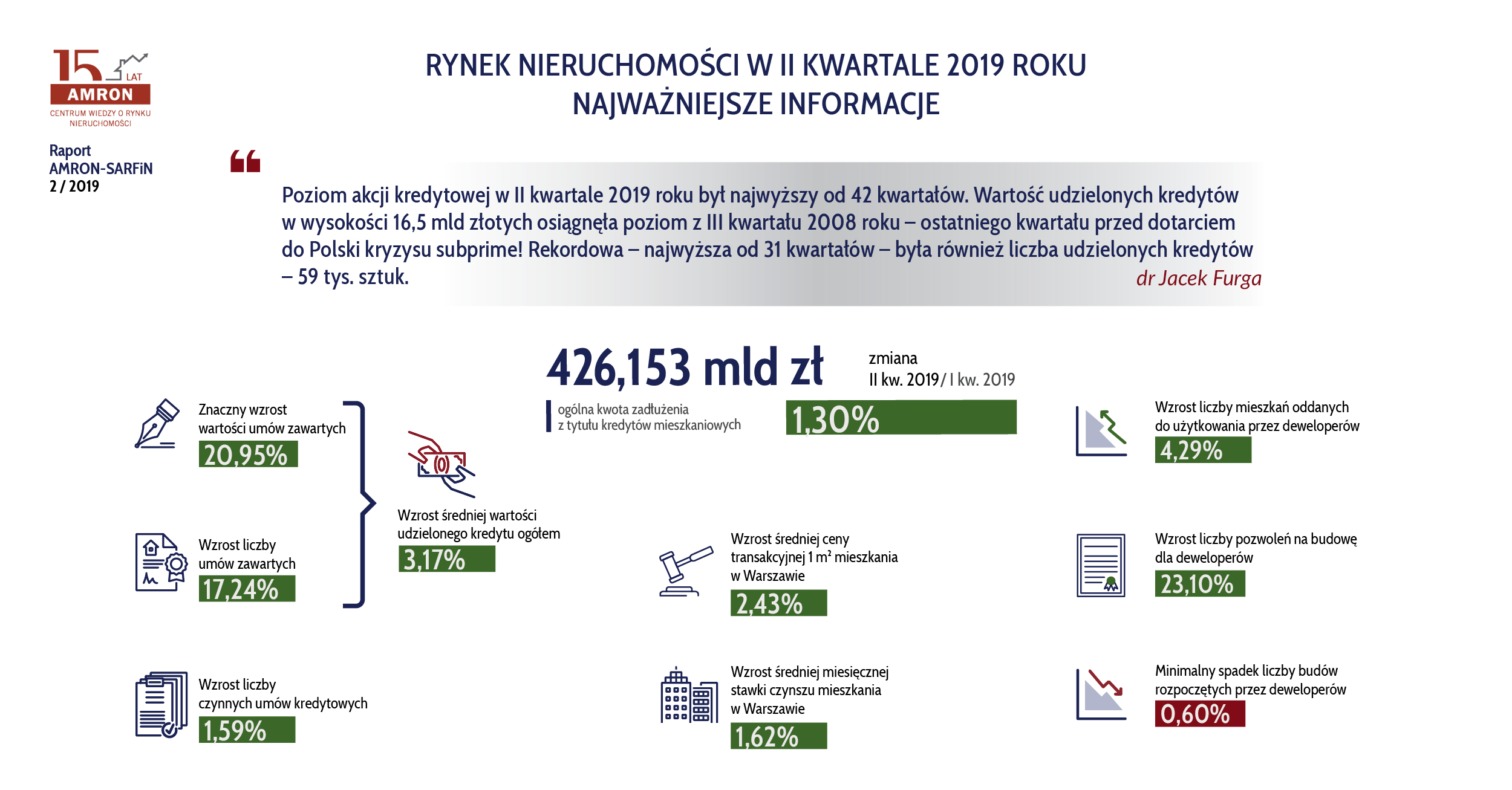

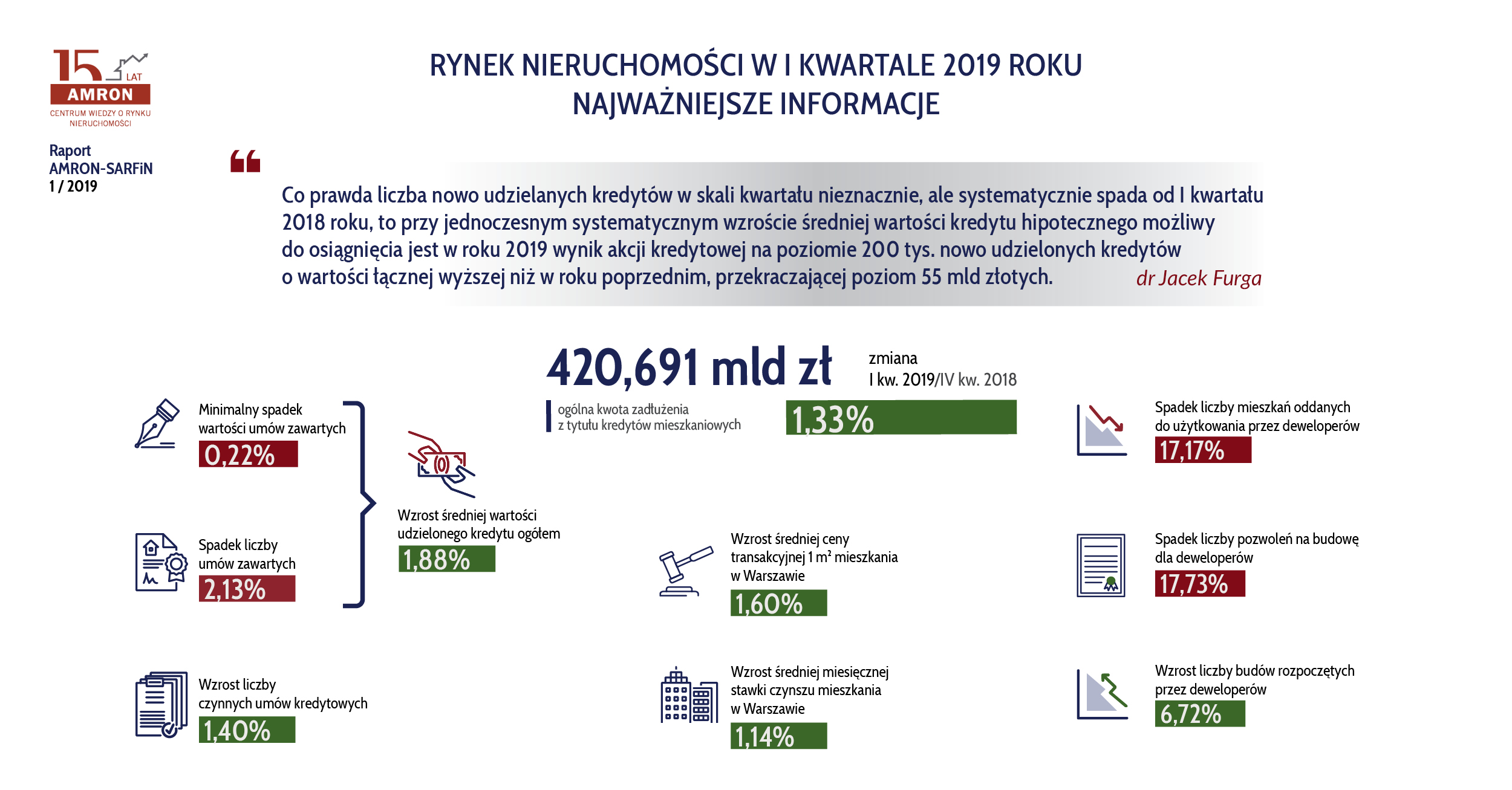

Trzeci kwartał 2019 roku przyniósł nadspodziewanie dobre rezultaty zarówno w dziedzinie sprzedaży nieruchomości, jak i finansowania zakupu mieszkań. Wskazują na to dane zaprezentowane w najnowszej, 41. edycji Raportu AMRON-SARFiN, którego prezentacja zapoczątkowała pierwszą sesję tegorocznego Kongresu Finansowania Nieruchomości Mieszkaniowych.

Szansą do dyskusji nad przyszłością polskiego rynku nieruchomości mieszkaniowych była debata ekspercka, prowadzona przez Bartosza Turka, głównego analityka HRE Investment. Uczestnicy panelu: Kazimierz Kirejczyk, prezes JLL, Marcin Luziński, ekonomista Santander Bank Polska S.A., Jerzy Ptaszyński, Dyrektor Działu Badań i Obsługi Rynku Nieruchomości Centrum AMRON, Prof. Waldemar Rogowski, główny ekonomista Biura Informacji Kredytowej oraz Grzegorz Kiełpsz, Prezes PZFD, wskazywali na liczne przyczyny, dla których w ostatnim czasie obserwujemy tak bezprecedensowe ożywienie sprzedaży kredytu hipotecznego.

Jakie walory posiada każda z form zaspokojenia potrzeb mieszkaniowych i którym grupom społecznym są one dedykowane? Na to pytanie poszukiwano odpowiedzi podczas drugiej sesji tegorocznego Kongresu Finansowania Nieruchomości Mieszkaniowych. W panelu, moderowanym przez dr. Jacka Furgę, prezesa Centrum Prawa Bankowego i Informacji, uczestniczyli Marek Wielgo, redaktor naczelny portalu Infonajem.pl, Jacek Bielecki, doradca zarządu Polskiego Holdingu Nieruchomości, Artur Kaźmierczak, prezes zarządu firmy Mzuri SA oraz Marek Bolek, prezydent Stowarzyszenia Budowniczych Domów i Mieszkań.

Dyskusji nad przeszłością, teraźniejszością i przyszłością rynku listów zastawnych poświęcona była trzecia sesja tegorocznego Kongresu Finansowania Nieruchomości Mieszkaniowych. Europejska bankowość hipoteczna przeżywa w tym roku okrągły jubileusz. 29 sierpnia 1769 roku dekret króla pruskiego Fryderyka II powołał do życia Śląskie Towarzystwo Kredytowe Ziemskie. Instytucja ta, mająca swą siedzibę we Wrocławiu, wyemitowała pierwsze w historii światowego rynku finansowego listy zastawne. Obecnie instrument ten stanowi jedną z podstawowych form refinansowania kredytów mieszkaniowych przez banki.250 lat bankowości hipotecznej w telegraficznym skrócie przedstawiła dr Agnieszka Tułodziecka, prezes Fundacji na Rzecz Kredytu Hipotecznego. W jakim kierunku powinna zmierzać polska bankowość hipoteczna? W dyskusji udział wzięli również Piotr Bednarski, Dyrektor PwC Advisory Sp.K., Magorzata Kleniewska-Wodtke, Prezes Zarządu Fitch Polska S.A., Krzysztof Dubejko, Wiceprezes Zarządu mNanku Hipotecznego S.A. oraz Agnieszka Zdziennicka, Dyrektor Skarbu w PKO Banku Hipotecznym S.A.

Czy możemy już mówić o bańce na polskim rynku mieszkaniowym? Kwestia ta była jednym z głównych wątków debaty, moderowanej przez prezesa Centrum Prawa Bankowego i Informacji, dr. Jacka Furgę. Uczestniczyli w niej Michał Sapota, prezes HRE Investments, Robert Majkowski, prezes Funduszu Hipotecznego Dom SA, Jacek Kusiak, prezes Stowarzyszenia Mieszkanicznik, dr Mirosław A. Bieszki, doradca ekonomiczny Związku Przedsiębiorstw Finansowych w Polsce oraz Bolesław Meluch, wiceprezes zarządu Krajowego Instytutu Gospodarki Senioralnej.

Dyskusja na temat aktualnych tendencji demograficznych i ich wpływu na funkcjonowanie rynku mieszkaniowego była kontynuowana podczas kolejnego panelu, prowadzonego przez Kazimierza Kirejczyka, wiceprezesa zarządu JLL. Uczestniczyli w nim Maciej Potyra, naczelnik w Głównym Urzędzie Statystycznym, prof. Przemysław Śleszyński z Polskiej Akademii Nauk, Marcin Mrowiec, główny ekonomista Banku Pekao oraz prof. Marek Kośny, przewodniczący Zespołu Ekspertów Związku Dużych Rodzin TRZY PLUS.

Ostatnia sesja tegorocznego Kongresu poświęcona była konsekwencjom październikowego orzeczenia TSUE w sprawie klauzul niedozwolonych w umowie kredytu denominowanego w walucie szwajcarskiej. Dyskusję moderował mec. Jerzy Bańka, wiceprezes Związku Banków Polskich, a w roli panelistów wystąpili dr Agnieszka Serzysko z Kancelarii Kochański i Partnerzy, Marek Kempny, członek zarządu Idea Banku, prof. dr hab. Włodzimierz Szpringer reprezentujący Szkołę Główną Handlową oraz Izabela Dąbrowska-Antoniak, dyrektor w Biurze Rzecznika Finansowego.

Autor: Karol Jerzy Mórawski, aleBank.pl

Pełna relacja z Kongresu dostępna jest na łamach portalu aleBank.pl

Zdjęcia: Karol Zapała