Ostatnie wyniki akcji kredytowej, opublikowane przez Centrum AMRON w Raporcie AMRON-SARFiN po I połowie 2012 roku, potwierdziły słabą sytuację na rynku kredytów hipotecznych. Od III kwartału 2011 roku wartość nowo udzielonych kredytów regularnie spadała (wykres 1). W dużej mierze sytuacja ta wynikała z zaostrzenia polityki kredytowej, szczególnie na skutek regulacji wprowadzonych przez Komisję Nadzoru Finansowego – czyli rekomendacji S i T. Było to jedną z głównych przyczyn spadku oceny zdolności kredytowej Polaków. Zapowiedziane na początku października nowelizacje rekomendacji S i T mają na celu pobudzenie rynku kredytów hipotecznych - kluczową zmianą może być wydłużenie maksymalnego okresu branego pod uwagę przy ocenie zdolności kredytowej.

Wykres 1. Wartość nowo podpisanych umów o kredyt kwartalnie III kw. 2011 r. – II kw. 2012 r. (mld PLN)

Źródło: Raport AMRON-SARFiN II kw. 2012, Związek Banków Polskich

Dodatkowym pozytywnym sygnałem dla rynku nieruchomości mieszkaniowych jest przedstawiony ostatnio przez Ministra Transportu, Budownictwa i Gospodarki Morskiej projekt programu „Mieszkanie dla Młodych”. Zakłada ondopłatę do kredytu mieszkaniowego w wysokości 10% wartości odtworzeniowej 1m2 mieszkania zakupionego na rynku pierwotnym. Jego odbiorcami mogą być rodziny i single do 35 roku życia, nieposiadający własnego mieszkania. Według ostatnich danych Banku Gospodarstwa Krajowego (stan na 30 czerwca 2012r.), aż 79% odbiorców programu „RnS” to osoby w wieku poniżej 35 lat (wykres 2).

Wykres 2. Struktura wiekowa beneficjentów w Programie „Rodzina na Swoim” (wg stanu na 30 czerwca 2012r.)

Źródło: Bank Gospodarstwa Krajowego

Minimalna dopłata z rządowego programu ma być odpowiednikiem wkładu własnego wymaganego przez banki przy zakupie mieszkania. O dodatkowe 5% mogą się ubiegać rodziny z dziećmi. Ponadto, jeżeli w ciągu 5 lat od zakupu mieszkania pojawi się nowy członek rodziny, dopłata zwiększy się o kolejne 5%, dając w sumie 20% dopłaty. Warto podkreślić, że w obowiązującym do końca roku programie „RnS” dotacjami objęte są nieruchomości zarówno z rynku pierwotnego, jak i wtórnego. O dofinansowanie mogą się również ubiegać osoby rozpoczynające budowę domu jednorodzinnego. Założenia nowego programu wykluczają dotacje na budynki jednorodzinne, a lokale mieszkalne mogą pochodzić jedynie z rynku pierwotnego. Z dotychczasowych informacji wynika, że nowy program ma szansę wejść w życie od połowy 2013 roku, a najdalej z początkiem roku 2014.

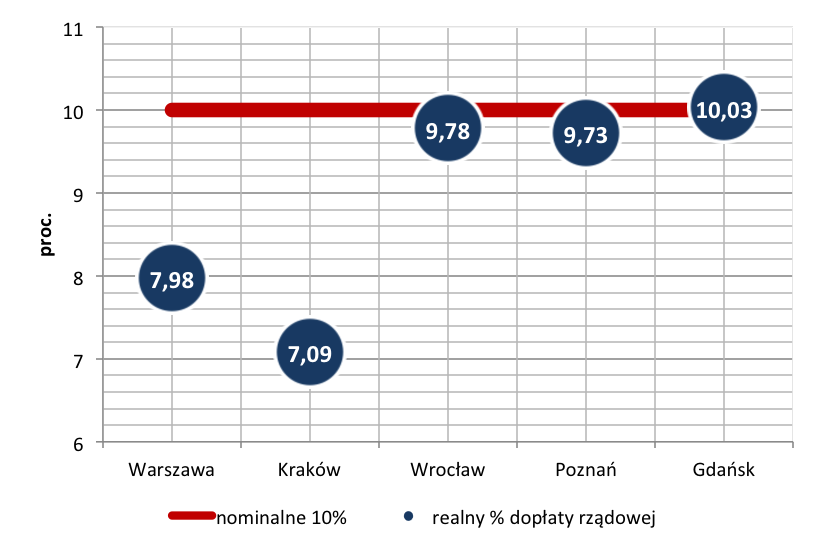

W projekcie „Mieszkanie dla Młodych” ważną rolę pełni metoda obliczania wysokości dopłaty. Zestawienie kwoty10% wartości metra odtworzeniowego dośredniej ceny transakcyjnej1m2mieszkania (o pow. do 75 m2) pokazuje, ile wyniesie realny procent dopłaty do zakupu lokalu mieszkalnego.Wmiastach,gdzie występuje największa różnica pomiędzy kosztem odtworzenia a ceną transakcyjną, kwota zwrotu jest najniższa (wykres 3 i 4).

Wykres 3. Zestawienie średniej ceny transakcyjnej 1m2 mieszkania z rynku pierwotnego o powierzchni do 75m2 i wartości metra odtworzeniowego

Źródło: AMRON

Wykres 4. Realny procent dopłaty rządowej w programie „Mieszkanie dla Młodych”

Źródło: AMRON

Analizując zmiany proponowane zarówno przez Komisję Nadzoru Finansowego, jak i Ministra Transportu, Budownictwa i Gospodarki Morskiej, można przypuszczać, że w przyszłym roku dzięki zwiększeniu zdolności kredytowej Polaków dostęp do kredytów hipotecznych będzie łatwiejszy, a popyt na mieszkania z rynku deweloperskiego nieco wzrośnie. Oznaczałoby to nieco bardziej optymistyczne niż te kreślone w chwili obecnej perspektywy dla branży deweloperskiej, jednak w obliczu niepewnej sytuacji makroekonomicznej trudno oczekiwać spektakularnego wzrostu akcji kredytowej. Należy się także zastanowić, czy połączenie efektu działania ustawy deweloperskiej i programu „MdM” w długim okresie nie wykluczy lub w znacznym stopniu nie ograniczy możliwości uzyskania dopłat od Państwa w przypadku nabywców chcących zakupić mieszkanie na mniejszych rynkach, gdzie produkcja deweloperska jest słabiej rozwinięta, a konsekwencje zapisów ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego mogą okazać się znacznie bardziej destrukcyjne, niż na rynkach dużych aglomeracji.

Wpływ powyższych oraz wielu innych czynników na rynek nieruchomości mogą Państwo śledzić regularnie dzięki oferowanym przez Centrum AMRON kwartalnym ogólnopolskim Raportom o bieżących trendach na rynku finansowania oraz obrotu nieruchomościami (Raportów AMRON-SARFiN) oraz cyklowi analiz dotyczących wybranych regionalnych rynków lokali mieszkalnych, działek budowlanych oraz gruntów rolnych. Pełna informacja o Raportach dostępna jest na naszej stronie w zakładce „Raporty”. Opracowujemy również analizy tematyczne lub dedykowane określonej grupie uczestników Systemu – raporty takie dotyczyć mogą określonego segmentu rynku, regionu geograficznego oraz przedziału czasowego.

Artykuł ukazał się w portalu KRN.pl w części Info Rynek (http://artykuly.krn.pl/Kredyty-blizej-nabywcow-2_10_1613.html)